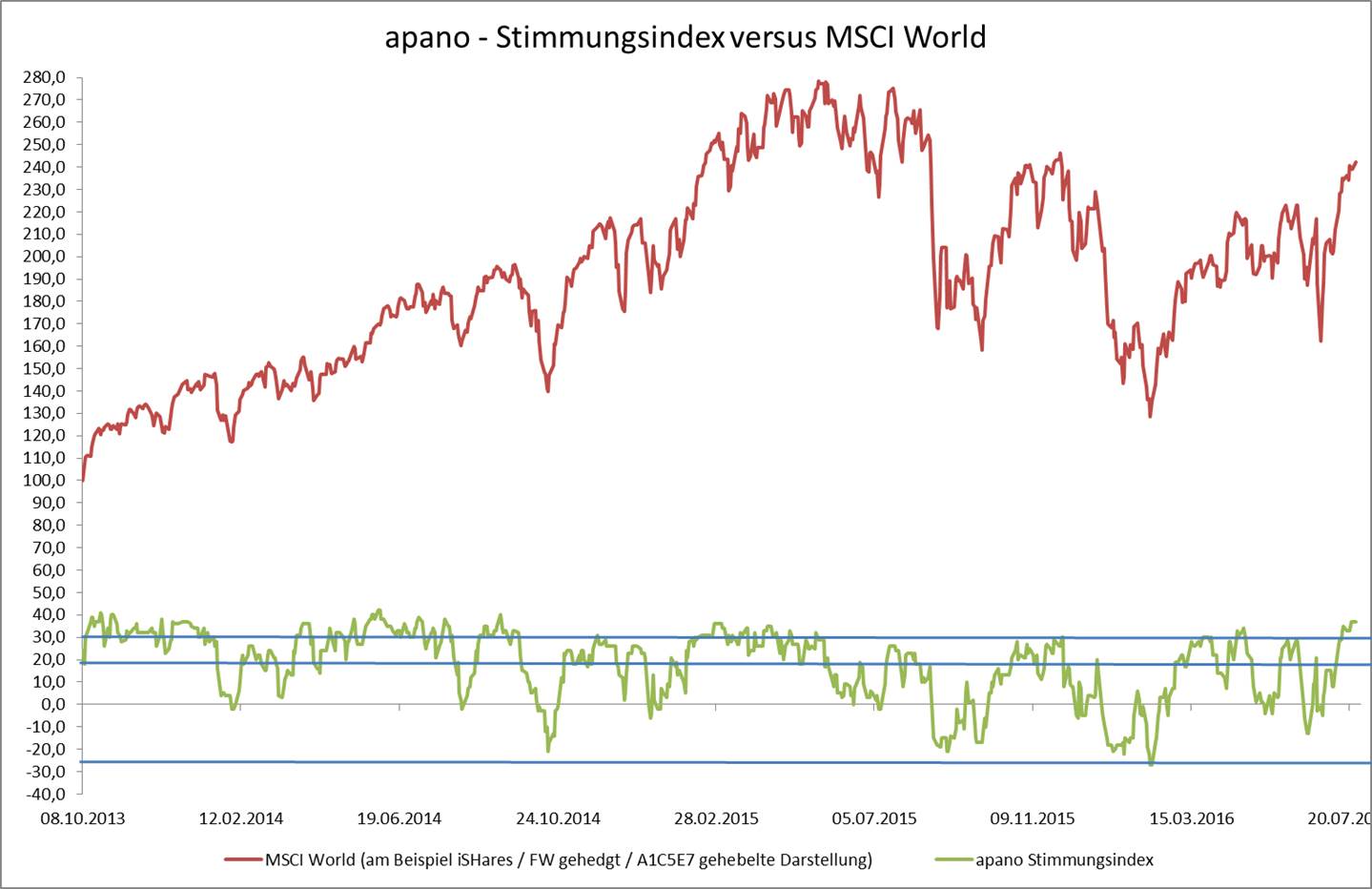

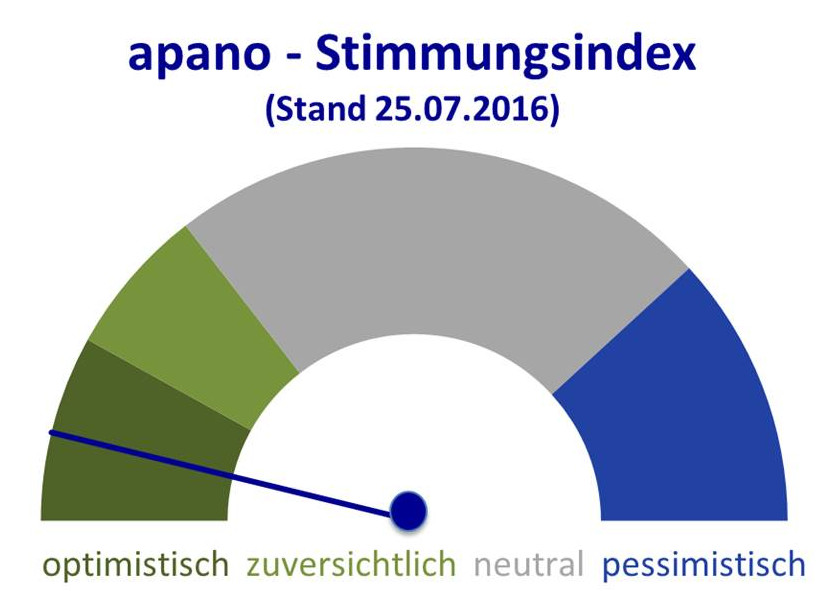

Das über den apano-Stimmungsindex gemessene globale Sentiment der Anleger verharrte letzte Woche ruhig und stabil auf nahezu unverändertem Niveau. Der derzeitige Wert liegt jedoch deutlich unterhalb der optimistischen Marktverfassung, die in den vergangenen beiden Monaten vorherrschte. Dies kommt insbesondere in den sogenannten Risk-on Parametern zum Ausdruck: kein einziger der für den Stimmungsindex relevanten Aktienmärkte liefert derzeit positive Impulse, wenngleich die Aktien auch nicht negativ zum Stimmungsbild beitragen. Das Gleiche gilt für die offensiveren Anleihen von Bonitäten im mittleren und unteren Investmentgrade. Andererseits bleibt jedoch fest zu halten, dass auch die Gruppe der risikoaversen Anlagen nicht auftrumpfen kann: eine lustlose Seitwärtsentwicklung im Goldpreis, sich wieder beruhigende Volatilität an den Aktienmärkten und leicht nachgebende Kurse für Top-Bonitäten am Anleihemarkt sprechen nicht für eine Flucht in Sicherheit. Dieser völlig ausgewogene Wettstreit zwischen Risikofreude und Risikoaversion mündet deshalb weiterhin in ein neutrales Gesamtbild. Der Kursanstieg der Börsen am heutigen Vormittag ist erfreulich, hat aber nicht die Dynamik, um den Stimmungsindex zu beeinflussen. Zudem könnte die freundliche Tagesverfassung auch lediglich auf Eindeckungen nach dem großen Verfallstermin zurück zu führen sein.

Wie werden die Markteilnehmer die Notenbankentscheidungen interpretieren?

Diese Woche steht ganz im Schatten der Notenbanken. Neben der Zinsentscheidung in den USA tagt auch die Bank of Japan. Während von Japan kleine expansive Schritte erwartet werden, z.B. wird über ein neues Ankaufprogramm ausländischer Rententitel spekuliert, um den Yen zu schwächen, wird von der US-Notenbank still halten erwartet. Freilich ist davon auszugehen, dass die FED den Markt verbal darauf einstimmt, dass sie im Dezember erhöhen wird – falls es im Anschluss an die US-Präsidentenwahl nicht zu nachhaltigen Marktverwerfungen kommt. Es ist davon auszugehen, dass die Börsen in der zweiten Wochenhälfte, also im Anschluss an die Notenbank-Pressekonferenzen, deutlich an Dynamik gewinnen werden. Die Richtung wird nicht nur davon abhängen, was die Notenbanken sagen, sondern vor allem, wie die Marktteilnehmer dies interpretieren werden. Sehr wichtig wird zudem aber auch die Flut an aktuellen Daten zu den Frühindikatoren und Einkaufsmanagerindizes, die Donnerstag/Freitag erwartet werden. Die globalen Anleger warten Hände ringend auf Signale, dass die Weltwirtschaft endlich wieder Fahrt aufnimmt. Zur Ermittlung dieses Zustandes sind genau jene Indikatoren von besonderer Bedeutung. Das ist ein weiterer Grund, warum die Investoren momentan in der „neutralen“ Warteschleife verharren, die der apano-Stimmungsindex aufzeigt.