")

Für alle, die Teil 1 und Teil 2 nicht gelesen haben, empfehlen wir das vorab zu tun. Hier ist nur eine kurze Zusammenfassung.

Wir haben folgendes besprochen:

- Das Geld verliert an Wert, Bitcoin wurde als stabile Währung gedacht.

- Zugrunde des Bitcoins liegt die Blockchain-Technologie, die auch weitere Anwendungsgebiete haben kann.

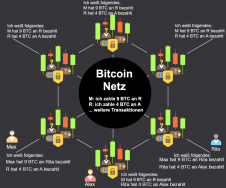

Um digitale Signatur zu erklären, kehren wir zu unserem Beispiel zurück. In unserem Beispiel „Max zahlt an Rita, Rita zahlt an Alex“ geht keine Information der Vergangenheit verloren, bzw. kommt mit jedem Schritt eine neue Information dazu.

| „1 Max zahlt 9 Bitcoins an Rita“ „1 Max zahlt 9 Bitcoins an Rita, 2 Rita bekommt 9 Bitcoins“ „1 Max zahlt 9 Bitcoins an Rita, 2 Rita bekommt 9 Bitcoins, 3 Rita zahl 4 Bitcoins an Alex“ „1 Max zahlt 9 Bitcoins an Rita, 2 Rita bekommt 9 Bitcoins, 3 Rita zahl 4 Bitcoins an Alex, 4 Alex bekommt 4 Bitcoins“. |

Wenn Rita im Schritt 3 plötzlich sagt, dass sie an Alex 40 Bitcoins anstatt 4 überwiesen hat, akzeptieren das Alex und Max (in unserem Beispiel ist es die Mehrheit der Mitglieder) nicht, weil Rita laut Max- und Alex-Kontobüchern nur 4 Bitcoins hat.

Was in diesem Modell noch fehlt, ist die digitale Signierung und Identitätsprüfung. Tatsächlich, wir müssen doch sicherstellen, dass z.B. im Schritt Nr. 1 Max – und nur Max – die Überweisung veranlasst hat. Diese Tatsache sollen ebenso Rita und Alex prüfen können. Rita – und nur Rita – soll außerdem in der Lage sein, die Zahlung anzunehmen. Alle diese Fragen löst die digitale Signatur.

Die digitale Signatur basiert auf Verschlüsselungsalgorithmen, die schon in den 80er Jahren des letzten Jahrhunderts gekannt und genutzt wurden:

Das Prinzip funktioniert so:

- es gibt zwei mathematisch ausgerechnete Zeichenfolgen: der private Schlüssel und der öffentliche Schlüssel

- das Schloss kann mit dem einem Schlüssel geschlossen werden und mit dem anderen Schlüssel geöffnet werden. Auf und Zu mit einem Schlüssel geht bei diesem Schloss nicht

- mit dem privaten Schlüssel kann man außerdem den öffentlichen Schlüssel bekommen, aber nicht umgekehrt

- beide Schlüssel können Besitzerinformation enthalten, und bestätigen, wem der Schlüssel gehört

- den privaten Schlüssel erhält nur sein berechtigter Besitzer, den öffentlichen Schlüssel kann jeder bekommen

Klingt kompliziert? Dann gehen wir zurück zu unseren Beispielen mit Max, Rita und Alex.

Mal angenommen, Max möchte an Rita irgendeine Vollmacht erteilen. (Rechtlich ist es umstritten, für unsere Funktionserklärung reicht es aber völlig aus). Max erstellt das Vollmacht-Schreiben und verschließt (verschlüsselt) das Dokument mit seinem privaten Schlüssel. Gleichzeitig erstellt er einen öffentlichen Schlüssel. Max übergibt an Rita die digitale Vollmacht zusammen mit dem öffentlichen Schlüssel. Mit dem öffentlichen Schlüssel kann Rita das Dokument jederzeit öffnen (entschlüsseln) und damit beweisen, dass die Vollmacht vom Max erstellt wurde. Das kann auch jeder Dritte mit dem öffentlichen Schlüssel prüfen, zum Beispiel Alex, um sich zu vergewissern, dass eine Vollmacht von Max an Rita vorliegt.

Das heißt, wenn das Dokument mit dem öffentlichen Schlüssel von Max geöffnet werden kann, bedeutet das, dass Max – und nur Max – es erstellen und verschlüsseln konnte, weil nur er den privaten Schlüssel besitzt.

Wie sieht so etwas konkret aus? Ein Tool zum Selberprobieren finden Sie hier:

| Unter https://www.javainuse.com/rsagenerator haben Sie die Möglichkeit die privaten und öffentlichen Schlüssel selbst auszuprobieren. |

Das Tool bietet an, einen öffentlichen („Public Key“) und einen privaten Schlüssel („Private Key“) zu erstellen. Erstellen Sie ein solches Paar. Geben Sie den öffentlichen Schlüssel ihrem Freund und senden Sie ihm eine Nachricht, die Sie vor dem Versand zu verschlüsseln. Die Nachrichten können nur Sie und er mit Ihrem privaten Schlüssel entschlüsseln. (Das Tool ist nur für Demozwecke. Bitte tragen Sie keine vertraulichen Daten ein!)

Hier ist kurze Zusammenfassung der Anwendung:

| Verschlüsseln mit | Entschlüsseln mit | Anwendung |

| privaten Schlüssel | öffentlichen Schlüssel | Bestätigt Identität des Absenders (privaten Schlüssel Besitzers) |

| öffentlichen Schlüssel | privaten Schlüssel | Hält den Inhalt geheim für die anderen |

Ein weiteres praktisches Beispiel ist ein digitaler Vertrag. Hier kommt noch die Ihnen schon bekannte Hash-Funktion ins Spiel (siehe Teil 1). Eine Kopie des Vertrages bekommt der Käufer, die andere Kopie bekommt der Verkäufer. Zu jedem elektronischen Dokument wird der Besitzer hinzugefügt, die Kontrollsumme mit Hash ausgerechnet und das Dokument mit dem privaten Schlüssel der jeweiligen Vertragspartei verschlüsselt. Jede nachträgliche Änderung verursacht die Änderung der Kontrollsumme und die elektronische Unterschrift wird ungültig sein. Mit dem beiliegenden öffentlichen Schlüssel (abgeleitet vom privaten) kann die Gültigkeit jederzeit überprüft werden.

Für die digital signierte Dokumente gilt:

- Das Dokument wurde von dem Besitzer des öffentlichen Schlüssels unterschrieben.

- Das Dokument wurde seit der Erstellung nicht verändert.

Die digitale, elektronische Signatur ist ein anerkanntes Verfahren, ersetzt heutzutage in vielen Bereichen die händische Unterschrift und schützt die Dokumente gegen die Fälschung.

Auch die apano GmbH im Rahmen der Kooperation mit der Deutschen Post bietet ihren Kunden an, Auftragsdokumente digital zu signieren. Mehr dazu unter www.apano.de/esign.

Nachdem wir die Begriffe „Hash“ und „digitale Signatur“ kennengelernt haben, können wir zu den Bitcoin-Transaktionen kommen.

Lesen Sie im Teil 4:

- Bitcoin Transaktionen

- Zahlungen mit Bitcoins

Abonnieren Sie den apano-Blog. Klicken Sie dazu

Quellen:

cryptography Info Page (metzdowd.com)

Bitcoin – Browse Files at SourceForge.net

mempool – Bitcoin Explorer

#bitcoin #blockchain #kryptowaehrung

")

")