Was bringt das kommende Jahr 2025? Welche Themen werden die Weltwirtschaft und die Märkte im Jahr 2025 und darüber hinaus beherrschen? Was sind die Chancen – und was kann schiefgehen?

Antworten auf all diese Fragen haben wir in unserem „Jahresausblick 2025″ für Sie herausgearbeitet. Es war uns wichtig, dies auf unterhaltsame und verständliche Art und Weise zu tun. Ziel war es, Fachwissen so zu präsentieren, dass der Leser und die Leserin eben keine Marktexperten sein müssen, um zu verstehen, was wir denken.

Klicken Sie einfach auf folgenden Button und entscheiden Sie selbst, ob uns das gelungen ist. Sie erfahren dort, was wir konkret vom neuen Jahr erwarten und was Sie bei Ihren Anlageentscheidungen 2025 nicht außer Acht lassen sollten:

Das Fondsmanagement bei apano Investments arbeitet seit Jahren äußerst erfolgreich. Nun wurde der auch Aktienfonds für Vorsichtige genannte Fonds „apano Global Systematik“ (WKN: A14UWW) von Morningstar in der Kategorie „Flexible Mischfonds“ über 5 Jahre mit 5 von 5 Sternen bewertet.

5 Morningstar-Sterne bedeuten, in einem bestimmten Zeitraum zu den besten 10% der Branche zu gehören. Mit aktuell 3.700 Fonds ist das Universum „Flexible Mischfonds“ sehr groß, was die Leistung noch herausragender macht. Besonders hervorzuheben ist, dass diese Fondsgruppe als ausgesprochen anspruchsvoll gilt. Denn entgegen mehr oder weniger statisch investierender klassischer Fonds-Stile geht es hier darum, Chancen und Risiken aktiv in ein optimiertes Verhältnis zu bringen.

Dass es uns insbesondere im Zeitraum 01.03.2019 bis 31.03.2024 gelungen ist, zu den besten der Welt zu gehören, freut uns deshalb ganz besonders, weil diese Zeitspanne mit Covid-Pandemie, Krieg in der Ukraine und Inflationsschocks extrem herausfordernd war. Wir konnten unseren Investoren in dieser teils kritischen Zeit durchgängig stressfreie Sicherheit liefern: der maximale temporäre Kursrückgang betrug im apano Global Systematik -15,95%. Zum Vergleich: der DAX gab in dieser Periode mit -34,58% mehr als doppelt so viel nach. Vor allem aber konnten sich unsere Anleger über einen Vermögenszuwachs von +34,94% (+6,17% p.a.) freuen. Das ist etwa doppelt so hoch wie der durchschnittliche Wertzuwachs der Fonds der 3.700 Mitbewerber.

Interessant für Sie? Dann fordern Sie Sie jetzt einfach kostenfrei und unverbindlich über folgenden Link mehr Infos zum apano Global Systematik (WKN: A14UWW) an:www.apano.de/ags

Dort finden Sie neben weiteren Informationen auch Hinweise und mit dem Fonds verbundene Risiken.

Oder rufen Sie uns an! Denn am Anfang steht immer ein gutes Gespräch. Sie erreichen uns telefonisch unter 0231 13 887 0.

Grundsätzlich schreibt das Fondsmanagement bei apano eine echte Erfolgsgeschichte. Davon zeugen sehr viele weitere Auszeichnungen, Kaufempfehlungen für die Fonds oder sehr positive Besprechungen in der Presse. Und nicht zuletzt zufriedene Anleger und treue Kunden!

Hier eine Auswahl:

• 2024: Der Fonds apano Global Systematik wird von Morningstar über den Zeitraum von 5 Jahren mit 5 von 5 Sternen bewertet.

• 2023: apano Investments wird vom renommierten Magazin Capital als eine der „Top-Fondsboutiquen“ Deutschlands ausgezeichnet.

• 2023: Der Fonds apano Global Systematik wird mit der €uro FondsNote 1 bewertet

• Seit 2022: Der Fonds apano Global Systematik wird immer wieder vom renommierten Research- und Beratungshaus MMD mit bis zu 5 von 5 Sternen bewertet.

• 2020: Als Fondsmanager wird Markus Sievers unter den 10 besten „fund selectors“ im Jahr 2020 in Europa geführt (Quelle: „SharingAlpha“).

• 2020: Der Fonds apano Global Systematik war im Sommer Weltspitze und gehörte zu nur 14 Aktienfonds mit weltweiter Ausrichtung, die nach der Corona-Krise wieder Geld hinzugewonnen haben (Quelle: „€uro FundResearch“).

apano-Börsen-Stimmungsindex APX steuert den Fonds Gesteuert wird der apano Global Systematik übrigens vom apano-Börsen-Stimmungsindex APX. Anlegern und Interessenten bietet der APX eine einzigartige Transparenz. Denn der APX wird täglich kommentiert und publiziert. Tausende von Vertriebspartnern und Privatkunden nutzen dieses zeitsparende Angebot bereits als ihren täglichen „Informationsespresso“ zum Frühstück. In rund 2 Minuten am Morgen erhalten sie eine fundierte Zusammenfassung der aktuellen globalen Entwicklungen. Der apano-Börsen-Stimmungsindex APX inklusive Marktkommentar kann kostenfrei und unverbindlich abonniert werden unter www.apano.de/apx.

Hinweise und Risiken

Die vorliegende Werbemitteilung der apano GmbH ist eine unverbindliche Kurzinformation, dient ausschließlich Marketingzwecken und stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf oder Verkauf dar. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen. Das öffentliche Angebot der beworbenen Finanzinstrumente erfolgt ausschließlich aufgrund der jeweils gültigen Verkaufsunterlagen, die ausführliche Hinweise zu den einzelnen mit der Anlage verbundenen Risiken enthalten (Verkaufsprospekt, Basisinformationsblatt o.ä.). Diese Dokumente finden Sie u.a. unter www.apano.de/rechtliches zum Download. Außerdem können sie nach ihrer Veröffentlichung kostenlos bei der apano GmbH, Heiliger Weg 8-10, 44135 Dortmund, Tel.: 0231 13887 0, www.apano.de, angefordert werden. Weitere Informationen finden Sie auch hier.

+6,68% Rendite durchschnittlich pro Jahr in den letzten 5 Jahren: Der „Aktienfonds für Vorsichtige“ überzeugt private und professionelle Anleger!

Gute Nachrichten zum Jahresbeginn: Der auch „Aktienfonds für Vorsichtige“ genannte apano Global Systematik (WKN: A14UWW) hat das Jahr 2023 mit einem solidem Wertzuwachs von 7,39% abgeschlossen.

Noch bemerkenswerter aus meiner Sicht ist allerdings die durchschnittliche Jahresrendite der letzten 5 Jahre: Per 31.12.2023 weist der apano Global Systematik eine 5-Jahresrendite von 38,15% auf. Das bedeutet +6,68% p.a. – trotz Covid, Krieg in der Ukraine und Inflationsschock (Zeitraum: 01.01.2019 – 31.12.2023). Zudem darf der temporäre maximale Wertverlust von 15,95% in einer solchen Phase (zur Erinnerung: DAX -36%) für die Anleger im Nachhinein als gut aushaltbar und überdurchschnittlich bewertet werden.

Auch im direkten Vergleich mit anderen Fonds überzeugt der Fonds:

Moderater Stress und solide Performance: Das sind zwei ganz wichtige Voraussetzungen, um sich als entspanntes Dauerinvestment zu qualifizieren. Hinzu bietet der täglich berechnete und publizierte apano-Börsen-Stimmungsindex transparente Berechenbarkeit. Insgesamt ein tolles Ergebnis weit über dem Durchschnitt!

Das Fondsmanagement bei apano schreibt grundsätzlich eine echte Erfolgsgeschichte. Davon zeugen auch sehr viele Auszeichnungen, Kaufempfehlungen für die Fonds oder eine sehr positive Würdigung in der Presse. Und nicht zuletzt zufriedene Anleger und treue Kunden!

Hier eine Auswahl:

• 2020: Der Fonds apano Global Systematik war im Sommer Weltspitze und gehörte zu nur 14 Aktienfonds mit weltweiter Ausrichtung, die nach der Corona-Krise wieder Geld hinzugewonnen haben (Quelle: „€uro FundResearch“).

• 2020: als Fondsmanager werde ich unter den 10 besten „fund selectors“ im Jahr 2020 in Europa geführt (Quelle: „SharingAlpha“).

• 2023: Der Fonds apano Global Systematik wird mit der €uro FondsNote 1 bewertet

• 2023: apano Investments wird vom renommierten Magazin Capital als eine der „Top-Fondsboutiquen“ Deutschlands ausgezeichnet.

Seit Start des aktiv gemanagten Fonds „apano Global Systematik“ im Jahr 2015 zeichnet diesen folgendes aus:

Bessere Wertentwicklung als vergleichbare Fonds mit flexibler Aktienquote (zahlreiche Ratingagenturen/-plattformen führen den Fonds im besten Quartil)

Deutlich geringere Schwankungsbreite (mit rd. 10% ca. die Hälfte klassischer Aktienfonds-/märkte)

Aktive Risikoadjustierung mit täglicher Transparenz auf Basis des apano-Börsen-Stimmungsindex APX

Börsentägliche Verfügbarkeit

Interessant für Sie? Dann fordern Sie doch einfach kostenfrei und unverbindlich Informationsmaterial zum apano Global Systematik (WKN: A14UWW) unter folgendem Link an: www.apano.de/ags

Dort finden Sie neben weiteren Informationen zu dem erfolgreichen Fonds auch Hinweise und mit der Anlage verbundenen Risiken.

Oder rufen Sie uns an. Denn am Anfang steht immer ein gutes Gespräch. Sie erreichen Ihre Ansprechpartner der apano-Kundenbetreuung unter 0231 13887 0.

Alles Gute

Ihr Markus Sievers

Geschäftsführender Gesellschafter der apano GmbH

Übrigens: Wir, die Berater des apano Global Systematik, Martin Garske (auf dem Bild rechts) und ich selbst, arbeiten bereits seit 2002 zusammen. Gemeinsam haben wir auch den apano-Börsen-Stimmungsindex APX entwickelt, der die Investmentquote des apano Global Systematik steuert. Der apano-Börsen-Stimmungsindex APX wird von uns täglich kommentiert und publiziert. Tausende unserer Vertriebspartnern und Privatkunden nutzen dieses zeitsparende Angebot bereits als ihren täglichen „Informationsespresso“ zum Frühstück. In rund 2 Minuten am Morgen erhalten sie eine fundierte Zusammenfassung der aktuellen globalen Entwicklungen. Auch Sie können den apano-Börsen-Stimmungsindex APX inklusive Marktkommentar kostenfrei und unverbindlich abonnieren auf:www.apano.de/apx.

Hinweise und Risiken

Die vorliegende Werbemitteilung der apano GmbH ist eine unverbindliche Kurzinformation, dient ausschließlich Marketingzwecken und stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf oder Verkauf dar. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen. Das öffentliche Angebot der beworbenen Finanzinstrumente erfolgt ausschließlich aufgrund der jeweils gültigen Verkaufsunterlagen, die ausführliche Hinweise zu den einzelnen mit der Anlage verbundenen Risiken enthalten (Verkaufsprospekt, Basisinformationsblatt o.ä.). Diese Dokumente finden Sie u.a. unter www.apano.de/rechtliches zum Download. Außerdem können sie nach ihrer Veröffentlichung kostenlos bei der apano GmbH, Heiliger Weg 8-10, 44135 Dortmund, Tel.: 0231 13887 0, www.apano.de, angefordert werden.

Das wichtigste Börsenbarometer der Welt ist der S&P 500. Dieser Aktienindex enthält die 500 wichtigsten US-amerikanischen Unternehmen mit Namen wie Apple, Microsoft, Coca-Cola, Walt Disney und Chevron. Die Kursentwicklung in den ersten sechs Monaten 2022 war verheerend: der Rückgang um 20% ist der heftigste Kurseinbruch für ein erstes Halbjahr seit 1970.

Am stärksten verloren die Branchen und Aktien, die als Wachstumswerte bezeichnet werden. Das sind Unternehmen, die üblicherweise einen hohen Preis haben im Verhältnis zu ihrem Gewinn bzw. Umsatz. Der Preisaufschlag im Vergleich zu anderen Firmen/Branchen rechtfertigt sich durch hohe Zukunftserwartungen: die Anleger gehen davon aus, dass ein solches Unternehmen in den gewährten Bewertungsaufschlag hineinwächst. Die bedeutendsten dieser Wachstumsfirmen sind in einem anderen Index konzentriert: dem Nasdaq 100. Dieser sackte seit Ende 2021 um -28% ab.

Auf der Gegenseite gab es aber auch Gewinner innerhalb des S&P 500. Insbesondere Sektoren und Firmen aus dem Energiebereich sind hier zu finden, z.B. stieg Chevron um 30%. Fast alle Unternehmen und Branchen außerhalb des Wachstumssektors performten ebenfalls negativ. So verloren Transport- und Industriewerte wie Union Pacific und Honeywell ca. 15%. Regelrecht unter die Räder gerieten Automobilaktien: General Motors und Ford brachen um über 40% ein. Auch Finanzwerte wie JPMorgan oder Citigroup mussten mit im Schnitt -20% heftige Rückschläge einstecken. Nicht-zyklische, defensive Sektoren wie die Pharmariesen Pfizer und Bristol-Myers Squibb und Firmen, die Artikel für den täglichen Konsum bereitstellen, hielten sich deutlich besser, auch wenn dort die Entwicklung nicht einheitlich verlief. Pepsi-Cola verlor 4%, der große Konkurrent legte 8% zu. Philip Morris stieg um 10%, Procter & Gamble gab um 13% nach.

Insgesamt lässt sich feststellen, dass im ersten Halbjahr an den US-Börsen fast nur die Aktien derjenigen Sektoren/Firmen stabil oder gar positiv performten, die entweder im Rohstoffbereich tätig sind oder die den Konjunktur unabhängigen Grundbedarf nach Lebensmitteln und Medikamenten decken.

Warum das so war, ist leicht zu erklären: der rasante Anstieg der Rohstoffpreise begünstigte direkt die Gewinnentwicklung von Unternehmen, die diese fördern und vermarkten. Der damit verbundene Anstieg der Inflation belastete jedoch die Geldbeutel der Verbraucher, die ihre Ausgaben immer stärker zurückschraubten und lediglich bei den unverzichtbaren Grundgütern unverändert stark nachfragten. Diesen Firmen gelang es auch, ihre gestiegenen Kosten weitestgehend weiterzugeben. Um die Inflation wieder einzufangen, beschloss die US-Notenbank (FED) eine Serie von massiven Zinserhöhungen zu starten und ihre Covid-Hilfsprogramme zurückzudrehen. Die damit verbundene Verknappung der Geldströme ist gewollt: da die US-Notenbank nicht das Angebot erhöhen kann, muss sie die Nachfrage nach Gütern und Dienstleistungen abbremsen, wenn sie den hartnäckigen Preisanstieg abkühlen will – sie muss also in die Räder greifen und die Konjunktur abbremsen. Die zyklischen Branchen leiden aber nicht nur unter diesen Maßnahmen, sondern insbesondere auch, weil anhaltende globale Lieferengpässe die Endfertigung von vielen Produkten verzögern und verteuern. Mit anderen Worten: ein Teil der Nachfrage kann nicht bedient werden, so dass Aufträge liegen bleiben, was natürlich dem Umsatz und damit dem Gewinn zusetzt. Diese Lieferengpässe betreffen Bauteile und Komponenten und sind ein wichtiger Grund, warum die Preise bereits vor zwei Jahren – also lange vor Beginn der russischen Invasion in der Ukraine – begannen, so stark zu klettern.

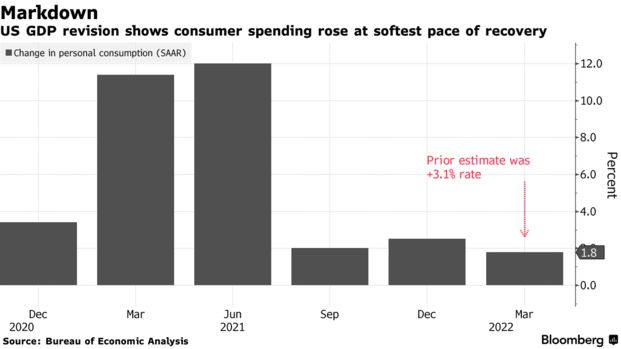

Dass die Börse ein gutes Gespür erwies, wie sehr sich die Nachfrage abschwächt, ist an dem Bloomberg-Chart vom 29. Juni 2022 zu erkennen: die Abwärtsrevision der Verbraucherausgaben im ersten Quartal 2022 ist enorm. Bereits da traten die Konsumenten also bereits auf die Bremse, obwohl die schädlichen Wirkungen von Zinserhöhungen und Vermögensverlusten aus Kurseinbrüchen bei Aktien, Anleihen und Kryptowährungen erst im 2. Quartal in voller Härte eintraten. Für April und Mai wurden mit +0,6% bzw. +0,2% nun Werte veröffentlicht, die jeweils unter den Prognosen lagen.

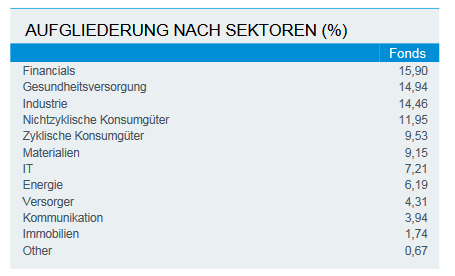

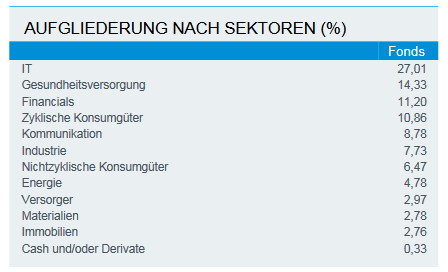

Der Blick nach Europa ergibt ein Bild, das auffallende Ähnlichkeit aber auch Unterschiede zur Entwicklung in den USA aufweist. Der wichtigste Index hierzulande ist der STXE 600, der die größten Unternehmen Europas beinhaltet. Das europäische Pendant zum S&P 500 gab um 17% nach, verlor also trotz der geografischen Nähe zur Ukraine etwas weniger. Dafür gibt es zwei Gründe: der Index hat einen höheren Anteil an dem defensiven Sektor Nichtzyklische Konsumgüter wie z.B. Nestlé. Zudem sind mit Titeln wie BHP, Shell oder Linde auch die gut gelaufenen Sektoren Rohstoffe und Materials stärker gewichtet. Der Anteil an Wachstumswerten (IT) und Zyklischen Konsumgütern ist hingegen geringer als im S&P 500. Der zweite Grund für die etwas besserer Performance liegt in der im Vergleich zur FED deutlich defensiveren EZB. Diese muss Rücksicht auf diverse stark verschuldete Volkswirtschaften in ihrem Wirkungsbereich nehmen, denen ansonsten Verwerfungen drohen.

Sektorenaufteilung im STXE 600

Sektorenaufteilung im S&P 500

Quelle iShares

In Asien war die Kursentwicklung im ersten Halbjahr deutlich entspannter. Dank niedriger Inflationsraten in Japan konnte die Notenbank dort ihren ultralockeren Zinskurs weiterfahren. Da deshalb das Zinsgefälle zwischen japanischen und US-Staatsanleihen immer größer wurde, geriet der Kurs des Yen ins Rutschen, was für die Export orientierten Unternehmen des Landes hilfreich war. Der Leitindex Nikkei 225 verlor in den vergangenen sechs Monaten lediglich ca. 9%. Mit -6,6% sogar noch stabiler präsentierte sich der Shanghai Composite Index. Hier waren zunächst zwar die Kurse rasant um 20% eingebrochen. Als Ende April Chinas Regierung jedoch eine Art Burgfrieden mit den bis dato schikanierten großen Technologieunternehmen des Landes schloss, starteten die Aktien eine rasante Erholungsjagd. Hierbei haben drei weitere Faktoren geholfen: viele professionelle Investoren waren unterinvestiert oder sogar auf fallende Kurse positioniert, so dass es zu hektischen Eindeckungen kam. Zudem lockerte China zuletzt die stringenten Covid-Beschränkungen ein klein wenig und zudem hat die chinesische Notenbank dank niedriger Inflation großes Potenzial, um die Ausgabenprogramme der chinesischen Regierung mit Zinssenkungen und expansiver Kreditvergabe zu flankieren. Ein großer Vorteil für China ist, dass sich das Land – ebenso wie Indien – nicht den Sanktionen zum Kauf russischer Energie angeschlossen hat und deshalb zum Schnäppchenpreis Erdöl einkaufen kann, was die Inflation unter Kontrolle hält.

Normalerweise bieten Anleihen einen guten Schutz in Zeiten fallender Aktienkurse. Das war im abgelaufenen Halbjahr nicht der Fall, im Gegenteil. Der Deutsche Bank Global Investment Grade Government Index, der 20 Staaten umfasst und einen Großteil des weltweiten Marktes für Staatsanleihen, weist mit -10% den mit Abstand größten Kurseinbruch seit seinem Start im Mai 2009 auf. Der damit einhergehende Renditeanstieg (Renditen laufen entgegengesetzt zu den Kursen) war ja eine der Ursachen für die schwachen Aktienbörsen. Denn Anleihen und Aktien stehen in direkten Wettbewerb. Je höher und damit attraktiver die Renditen sind, desto uninteressanter werden Aktien für Investoren. Auslöser des globalen Renditeanstiegs war insbesondere die Entwicklung der globalen Inflationsraten. Es ist logisch, dass Anleger bei höherer Inflation zum Ausgleich einen höheren Zins einfordern. Das passierte nicht 1:1, aber in der Tendenz. Proaktiv hat die US-Notenbank diese Entwicklung gefördert, indem sie die Zinsen für kurze Laufzeiten – nur diese kann sie direkt beeinflussen – anhob. Der Anstieg der kurzen Laufzeiten schob auch die Renditen der längeren Laufzeiten an. Wegen der Vormachtstellung des US-amerikanischen Anleihemarktes kletterten die Renditen in fast allen anderen Industrienationen mit. Der Renditeanstieg löste zuletzt Sorgen über die Refinanzierung der hoch verschuldeten Staaten wie z.B. Italien aus. Da Anleihen Südeuropas deshalb temporär gemieden bzw. massiv verkauft wurden, kam es dort Ende Mai/Anfang Juni zu drastischen Kurseinbrüchen. Freilich hat die EZB dann regulative Rettungsmaßnahmen via des PEPP-Programms angekündigt, was die nervöse Stimmung beruhigte.

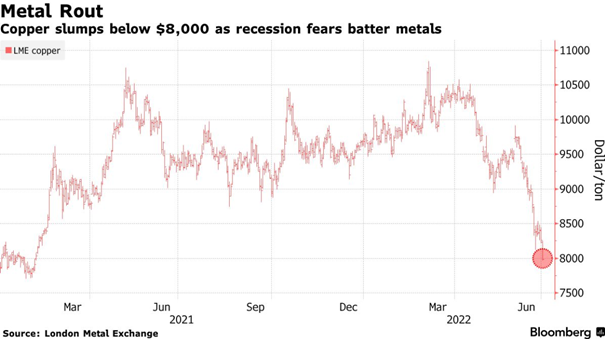

Gewinner des ersten Halbjahres waren Rohstoffe und Unternehmen, die Rohstoffe fördern. Die russische Invasion war nicht der Auslöser dieser Entwicklung, er hat sie lediglich befeuert. Der rasante Preisanstieg der Rohstoffe begann im April 2020, als viele Förderunternehmen ihre Kapazitäten massiv drosselten und der Covid-bedingten äußerst schwachen Nachfrage anpassten. Dies galt insbesondere für die Ölindustrie. Mit Pfizers Nachricht über die Verfügbarkeit eines Covid-Impfstoffes Anfang November 2020 wurde eine Kursrakete für Rohstoffe gezündet, weil die Investoren und Unternehmen von einem Kaufrausch der Konsumenten ab 2021 ausgingen. Die Wiedereröffnung geschlossener Förderbetriebe ist jedoch nicht einfach, so dass viele Kapazitäten bislang nicht wieder erschlossen wurden. In vielen Rohstoffen besteht deshalb weiterhin ein Preis treibender Nachfrageüberhang. Mit Einführung der Sanktionen gegen Russland verschärfte sich die Versorgungslage weiter, was zur nächsten Preiseskalation führte. In den letzten Wochen ist jedoch eine gewisse Beruhigung erkennbar. Rohstoffe sind einer der Haupttreiber der derzeitigen Inflation. Diese reißt inzwischen so tiefe Löcher in die Haushaltskassen der Verbraucher, dass diese ihre geplanten Ausgaben gegeneinander abwägen müssen (s.o. im Text) und daher die globalen Konjunkturerwartungen für 2022 deutlich zurück gestutzt wurden. Das schlägt unmittelbar auf die Rohstoffpreise zurück, die im Juni deshalb teils kräftig korrigierten. Zwar bleiben die Preise für Energie auf weiterhin Schwindel erregendem Niveau, aber z.B. das wichtige Industriemetall Kupfer erlitt in den letzten drei Wochen einen Kurseinbruch von 17,5% und notiert nur noch auf dem moderaten Stand vom FJ 2021.

Was ist nun für das zweite Halbjahr zu erwarten?

Die Outperformance Asiens wird vermutlich weiter gehen. Es gibt zwei handfeste Vorteile dieser Region: die geografische und in vielen Staaten der Region auch die politische Distanz zu den Geschehnissen in der Ukraine sowie die (s.o.) teils damit begründbare wesentlich günstigere Inflationslandschaft. Die lockere Zinspolitik in China und Japan tut ihr Übriges, um von der Region auch in HJ 2 eine relativ stressfreie Wertentwicklung zu erwarten.

In den USA setzt die FED vorerst ihren aggressiven Zinserhöhungskurs fort. Freilich zeigen sich Bremsspuren sowohl in den Inflations- als auch in den Konjunkturdaten. Die jüngsten Schätzungen gehen laut Nachrichtendienst Bloomberg inzwischen davon aus, dass der Zinsgipfel bereits im März 2023 erreicht sein wird und danach die FED bereits wieder beginnen könnte zu lockern. Bis dahin ist es zwar noch ein weiter Weg, sollte aber dieses Szenario Konturen annehmen, ist spätestens ab dem vierten Quartal eine deutliche Erholung der US-Aktien zu erwarten. Was die Sektoren betrifft, dürfte deren Entwicklung nicht mehr so extrem konträr laufen wie im ersten Halbjahr: die defensiven Sektoren sind wegen ihrer Stabilität im fallenden Markt nun vergleichsweise teuer geworden und der MSCI World Energy Index (vorrangig Ölaktien) hat mit 15 die höchste Bewertung seit Jahrzehnten. Auf der Gegenseite ist der Nasdaq 100 mit einem Kurs-Gewinn-Verhältnis von 25 so billig wie seit vielen Jahren nicht mehr. Insgesamt hat der S&P 500 derzeit ein Kurs-Gewinn-Verhältnis von ca. 17, was historisch günstig ist. Solange sich aber die FED unbeirrt zeigt und an den 0,75%-Zinsschritten festhält, ist eine Trendwende unwahrscheinlich. Tückisch bleiben dabei die vielen zu erwartenden Gegenbewegungen, denn eine von diesen wird dann letztendlich den Markt wieder nach oben tragen. Jedoch ist der derzeit herrschende Abwärtstrend so dominant und die Kursverluste bei vielen Investoren so stark ausgeprägt, dass eine finale Kapitulation mit einem Ausverkauf bis in den Bereich von 3300 denkbar ist. Das entspricht dem Niveau am Ende der fast 8 Jahre andauernden Goldilocks-Rallye, die mit Draghis Worten „Whatever it takes“ am 26. Juli 2012 begann und am 14. Februar 2020 mit der dann einsetzenden Covid-Kurspanik endete. Bekanntlich sind danach die Kurse dank ultra-expansiver Geldpolitik und (völlig überzogener) konjunktureller Erholungsfantasie zuerst bei den „stay at home“ und nach Bekanntgabe der Verfügbarkeit von Impfstoffen dann bei den Zyklikern derart in die Höhe geschnellt, dass das böse Erwachen unvermeidlich war. Die Kurs-Uhren auf Tag 1 vor Covid zurück gestellt bedeutet jedoch eine komplette Bereinigung und dürfte ein hoch attraktives Einstiegsniveau für langfristig planende Investoren sein.

In Europa ist die Situation grundsätzlich ähnlich, weist aber auch gravierende Unterschiede auf: die EZB wird viel handzahmer agieren als die FED, dafür sind aber die konjunkturellen Gefahren durch einige hoch verschuldete Staaten höher. Zudem ist hier das geopolitische Risiko „Russland“ erheblich präsenter, und Europa hat eine viel stärkere externe Energieabhängigkeit als die autarken USA. Da dieses Problem jahreszeitlich bedingt ab Herbst immer bedrohlicher wird, könnte es in Q 4 zu einer negativen Abkopplung von der Kursentwicklung in den USA kommen. Freilich ist das Thema in permanenter Entwicklung und kann daher noch nicht seriös bewertet werden. Mit anderen Worten: das Schlüsselthema in den USA sind die Zinsaktivitäten der FED, in Europa Kosten und Verfügbarkeit von Energie. Da besonders in Europa aber auch ein zweites Problem besteht – die „Flaschenhälse“, also Engpässe bei diversen Lieferketten, die das Angebot einschränken und die Nachfrage ausbremsen – wäre eine Lösung zumindest bei diesem brennenden Thema ceteris paribus sehr positiv zu bewerten. Es hängt viel davon ab, wie rigoros China mit der Covid-Bekämpfung umgeht. Xi Jinping sieht diese weiterhin als staatliche Prio 1 Aufgabe an, der sich die Wirtschaft unterordnen muss.

Fazit 1 „wahrscheinliches Szenario“ (50% Wahrscheinlichkeit). Auch ohne Einkalkulierung eines Schwarzen Schwans bleiben die Aussichten zunächst bestenfalls verhalten. Am stabilsten dürfte sich Asien entwickeln. Große Branchen-Outperformer sind im zweiten Halbjahr eher nicht zu erwarten. Sollten sich die Inflationsraten deutlich und nachhaltig beruhigen, ist eine entspanntere Gangart der FED zu erwarten, womit dann auch der Tiefpunkt der Kurse in den USA überschritten sein dürfte. Für Europa wird insbesondere von Bedeutung sein, wie gut/ob die Lösung der Doppelproblematik Lieferketten und Energieversorgung gelingt. Vom derzeitigen unbefriedigenden Status Quo aus betrachtet sind tendenziell auf beiden Seiten des Atlantiks weiter sinkende Kurse wahrscheinlich, unterbrochen von ausgeprägten, aber kurzlebigen Gegenrallyes.

Fazit 2 „optimistisches Szenario“ (40% Wahrscheinlichkeit). In diesem Fall sinken wegen zunehmender Zurückhaltung der Verbraucher die Rohstoffpreise und damit die Inflationserwartungen viel schneller als von den Marktteilnehmern erwartet. Das erfreut die Notenbanken, die deshalb deutlich früher ihre Zinsstraffungsmaßnahmen beenden können (Achtung: die Reduktion der Covid-bedingten Bilanzaufblähung läuft unverändert weiter). Die Renditen beginnen noch im laufenden Jahr wieder massiv zu sinken und die Börsen reagieren darauf mit einem Kurssprung insbesondere der Wachstumswerte und zyklischen Unternehmen. Fällt dies zusammen mit einer Auflösung der verkrampften Versorgungslage (Flaschenhälse), sind neue Allzeithochs bei S&P 500 und STXE 600 innerhalb der nächsten 12 Monate realistisch.

Fazit 3 „pessimistisches Szenario“ (10% Wahrscheinlichkeit). Vier potenzielle Schwarze Schwäne sind zu beachten: eine militärische Eskalation in den NATO-Raum, eine große prophylaktische Aktion Israels, um das weit fortgeschrittene Atomprogramm des Iran zu sabotieren, der Versuch einer Annexion Taiwans durch China und eine dramatische Mutation des Covid-Virus. Eskaliert der schwelende Iran-Israel Konflikt in einen offenen Krieg oder versucht China, gewaltsam Taiwan einzuverleiben, hätte dies wahrscheinlich Kurseinbrüche zumindest bis auf die Covid-Levels von März 2020 zur Folge. Im Falle einer aggressiven und zugleich bösartigen Covid-Mutation bzw. einer russischen Invasion in den NATO-Raum sind die Kursziele noch deutlich tiefer anzusetzen.

„Ich kann doch jetzt nicht investieren – Schließlich haben wir die Ukraine-Krise!“ Das hören wir als Ihre Ansprechpartner sehr oft am Telefon und das lesen wir auch ab und an in Ihren Briefen und E-Mails. Uns beschäftigt das, denn diese Einstellung ist schlicht und ergreifend falsch. Mit diesem für Sie als Anleger teuren Irrtum räumen wir ein- für allemal auf.

Daher führen wir Ihnen hier 6 gute Gründe auf, warum es gerade aktuell richtig und wichtig ist, sich jetzt um das eigene Geld zu kümmern und richtig zu investieren:

Punkt 1: Für eine Investition brauchen Sie Geld, gute Ideen, kluge Gedanken und eine klare Entscheidung, wie Sie Ihre guten Ideen in die Tat umsetzen.

Wichtig: Die Umsetzung ist der Schlüssel zum Erfolg, sonst bleibt es bei einer guten Idee, die Ihnen jedoch nichts bringt. Das gilt zu Normalzeiten wie in Krisenzeiten.

Punkt 2: Nirgendwo gibt es eine fundierte wissenschaftliche Herleitung dafür, dass Investitionen in Krisenzeiten zum Scheitern verdammt sind. Es gibt nicht einmal eine fundierte wissenschaftliche Herleitung dafür, dass Investitionen zu Normalzeiten zum Scheitern verdammt sind. Warum sollte das in Krisenzeiten anders sein, und wann gab es eine Zeit ohne Krisen? Zu Normalzeiten gibt es Gewinner und Verlierer, zu Krisenzeiten gibt es Gewinner und Verlierer, nur dass diese dann Krisengewinner und Krisenverlierer heißen. Wo ist da der Unterschied?

Punkt 3: Es macht keinen Sinn, in etwas zu investieren, das zu teuer gehandelt wird. Das gilt jedoch grundsätzlich immer, zu Normalzeiten wie in Krisenzeiten.

Punkt 4: Im Einkauf liegt oftmals der Gewinn. Historisch gesehen ist der einkaufsbedingte Gewinn in Krisenzeiten deutlich größer als zu Normalzeiten. „Kaufen, wenn die Kanonen donnern!“ (Carl Mayer von Rothschild) ist langfristig betrachtet nie falsch gewesen.

Punkt 5: Schauen Sie sich einmal die Kursentwicklungen und die Umsätze an. Es wird ge- und verkauft, wie zu Normalzeiten auch.

Punkt 6: Es gibt keinen vorab bestimmbaren optimalen Investitionszeitpunkt. Ebenso gibt es keinen vorab bestimmbaren Zeitpunkt dafür, nicht investiert zu sein.

Aus diesen Punkten ergibt sich logisch stringent, dass es keinen Sinn macht, in Krisenzeiten nicht zu investieren. Im Gegenteil: Inflation und Strafzinsen verbrennen Ihr Geld. 3 Jahre Nichtinvestition bei 5% und 100.000 € Brachkapital machen 15.000 € Kaufkraft zu Asche. Zwar bleiben 85.000 € reale Kaufkraft, aber 15.000 € Kaufkauft sind eben auch pulverisiert.

Institutionelle Anleger und erfolgreiche Privatanleger machen sich Investieren zur positiven Angewohnheit.

Konkret und schlicht und einfach: Pünktliches Aufstehen, Zähneputzen, Ein- und Ausatmen, Essen und Trinken, Wohnen und Schlafen, das sind keine bewussten Entscheidungen, sondern eingeübte Routinen.

Der gedankliche Sprung über dieses vermeintliche Hindernis trennt die Spreu vom Weizen. Während die einen warten und verlieren, diversifizieren und investieren die anderen.

Das Positive ist, dass es für jeden Anlagebedarf die richtige Lösung gibt.

Sie als Anleger brauchen dazu nur die richtigen Zielvorgaben und sollten sich darüber im Klaren sein, was Ihr Investment können sollte und welche Eigenschaften es mitzubringen hat.

Wenn bei „Wohnen“ gerade etwas bei Ihnen geklingelt hat, sind Sie ganz besonders zu meinem Webinar, am Mittwoch, den 13.04.2022, um 18 Uhr, „ImmoChance Deutschland 11 – mit Sicherheit mehr Wert!“ eingeladen. Hier geht es inhaltlich um eine andere Form der Kapitalanlage im Immobilienbereich; bezahlbarer Wohnraum, bestehende Objekte, günstiger Einkauf, zufriedene Mieter – auch wir haben lange nach so etwas gesucht und sind fündig geworden.

Kurz auf den Punkt gebracht, verabschieden Sie sich von Normalzeiten und Krisenzeiten und investieren Sie routiniert!

Am Anfang steht immer ein gutes Gespräch. Wenn wir Sie auf eine Idee gebracht haben, die Sie mit uns umsetzen möchten, dann reservieren Sie sich die Zeit für ein Sondierungsgespräch (gerne auch via Microsoft Teams) unter www.apano.de/termin.

Sie erreichen meine Kolleginnen und Kollegen aus der apano-Kundenbetreuung, sowie mich selbstverständlich auch, telefonisch kostenfrei aus allen deutschen Netzten unter 0800 – 66 88 900.

Bei einer Tasse Kaffee und einer ersten Eiswaffel in diesem Jahr habe ich gerade ein paar Rechenaufgaben für meine Kollegin aus der Marketingabteilung gelöst.

Sowohl Kaffee als auch Eis haben seit Jahresanfang eine deutliche Preisanpassung nach oben mitgemacht. Zwar nicht so deutlich wie die Preisanpassung an der Tankstelle (da muss ich gleich auch noch vorbei…), jedoch durchaus merkbar.

Das ist Inflation, ganz praktisch. Wenn Sie ein besseres Gefühl dafür bekommen möchten, zahlen Sie mit Bargeld. Das fühlt sich „direkter“ an, als wenn Sie ganz entspannt mit Karte zahlen und sie nehmen die Inflation intensiver wahr.

Sparbuch vs. Aktien

Die apano Aktienwochen haben vor kurzem begonnen. Aktien als gesunde Sachwerte bieten Ihnen einen gewissen Schutz vor Inflation, und Sie haben damit auch die Chance auf einen deutlichen Wertzuwachs.

Genau den gibt es bei Sparbüchern und ähnlichem nicht. Hier sind die Zinsen festgeschrieben und damit sind die Erträge gedeckelt.

Bei der Rechenaufgabe ging es um eine Vergleichsrechnung Sparbuch versus Aktie, gedacht für die Kinder verantwortungsvoller Eltern.

Im Rahmen der Aktienwochen wir das dann thematisiert. Das wird eine spannende Sache, gerade jetzt!

Die Ergebnisse sind aufschlussreich, überraschend und erschütternd. Hätten Sie gedacht, dass ein Sparbuch, auf dass die Eltern Monat für Monat gebührenfrei 100 € einzahlen, nach 5 Jahren einen Gewinn von 1,53 € vor Steuern aufweist?

Hey, das ist weniger als einer von den 65 Litern Super, die in den Tank passen – und eine Kugel Eis ist von den Zinsen der letzten 5 Jahre auch nicht bezahlbar.

Klingelt da was? Wenn die Zinsen von 5 Jahren nicht für einen Liter Sprit reichen, dann ist es Zeit zu handeln. Ihr Geld hat das so nicht verdient!

In diesem Sinne, schauen Sie doch mal bei den apano Aktienwochen unter www.apano.de/aktienwochen vorbei oder besser noch: Buchen Sie sich Ihr Zeitfenster für ein gutes Gespräch über die Entwicklung auf dem Eismarkt und über die Alternativen zu einem kostenlosen Sparbuch.

Sie erreichen meine Kolleginnen und Kollegen aus der apano-Kundenbetreuung, sowie mich selbstverständlich auch, telefonisch kostenfrei aus allen deutschen Netzten unter 0800 – 66 88 900.

Aktien erscheinen attraktiv trotz hoher Bewertung – festverzinsliche Wertpapiere und Edelmetalle könnten unter Druck geraten – wir empfehlen 2021 aktiennahe Investments mit aktiver Wertabsicherung

Rückblick 2020

„Kaum Rendite auf festverzinsliche Wertpapiere und Aktien an historischen Höchstständen – wir empfehlen für 2020 Investments mit aktiver Wertabsicherung“. So lautete der Untertitel unseres Ausblicks für 2020. Zudem legten wir uns fest, dass der geregelte Brexit kommen und dass die Notenbanken die Zinsen bei den kurzen Laufzeiten niedrig halten werden. Als große Anlegerthemen definierten wir für 2020 die industrielle Digitalisierung und 5G als Treiber und empfahlen in unserem Ausblick Unternehmen aus den Bereichen Robotics, Künstliche Intelligenz, Cyber-Sicherheit sowie Halbleiterhersteller. Zudem gingen wir davon aus, dass der „Green Deal“ bei den entsprechenden Sub-Branchen für Fantasie sorgen würde. Alle diese Einschätzungen waren richtig. Falsch eingeschätzt haben wir den britischen Aktienmarkt. Wir gingen davon aus, dass Boris Johnson eine Wirtschaftsoffensive für UK umsetzen kann und der britische Aktienmarkt davon profitiert. Das trat bislang nicht ein. Auch gingen wir davon aus, dass 2020 die Renditen für lange Laufzeiten ein Stück weit steigen würden. Diese Prognose trat wegen Covid und dem damit verbundenen Einbruch der globalen Wirtschaftsleistung nicht ein. Richtig war unsere Einschätzung, dass der USD im Jahr 2020 unter Druck geraten könne, was eine gute Nachricht für Schwellenländer und Rohstoffe wäre, aber eine Herausforderung für global agierende Investoren aus dem Euroraum.

Covid 19 machte 2020 für Investoren zu einem herausfordernden Jahr. Wir schätzen uns glücklich, dass wir die beiden Fonds apano HI Stategie 1 und apano Global Systematik stressfrei und sehr erfolgreich durch das Jahr steuern konnten. Dies gelang, weil wir alle wichtigen Stimmungswechsel der Märkte frühzeitig erkannten und konsequent umsetzten. Leser des täglichen apano-Marktkommentars zum Stimmungsindex konnten von dieser hohen Trefferquote profitieren. Dieser Marktkommentar steht nicht nur unseren Investoren, sondern jedem interessierten Leser jeden Morgen kostenfrei zur Verfügung (www.apano.de/stimmungsindex) und kann auf Wunsch auch per E-Mail zugestellt werden.

Ausblick 2021

Wichtige Weichen für 2021 sind bereits gestellt: die politischen Machtverhältnisse in den USA sind geklärt und die globalen Impfungen zum Schutz vor Covid 19 und seinen Mutationen haben begonnen. Beobachter gehen davon aus, dass bis Ende des zweiten Quartals in den großen Industrienationen die Bevölkerung soweit durchgeimpft ist, dass wieder ein Leben ohne Einschränkungen möglich ist. Zudem wird erwartet, dass die neue US-Regierung entschlossene und massive fiskalische Maßnahmen umsetzt, die im Konzert mit den Aktivitäten der Eurozone und der anderen großen Volkswirtschaften wirkungsvoll genug sind, um die (meisten) Unternehmen zu retten und einen massiven Wiederaufschwung der Weltwirtschaft einzuläuten. Der flankierenden Unterstützung der Notenbanken dürfen sich Anleger und Regierungen gewiss sein. Die US-Demokraten haben die von ihnen erhoffte „Blaue Welle“ geschafft, jedoch ist ihre Mehrheit hauchdünn. Das bedeutet: konstruktive Ideen dürften problemlos durchgehen, extreme oder unpopuläre Maßnahmen werden hingegen vermutlich keine Mehrheit bekommen. Ohnehin winkt zunächst das „Zuckerbrot“: Investitionen und Covid-Stimuli. Die Rechnung in Form von Steuerhöhungen oder auch Regulierungen stehen frühestens 2022 auf der Agenda. Spontan ließe sich aus diesen Zeilen ableiten, dass sich insbesondere Aktieninvestoren auf ein schwungvolles Börsenjahr 2021 freuen dürfen. Dies ist auch der Konsens der meisten Analystenkommentare, die derzeit publiziert werden. Insbesondere Asien und den Schwellenländern wird viel zugetraut.

Die USA hingegen halten einige Beobachter unter Bewertungsaspekten für reichlich teuer. In Europa wird UK ein gewisses Nachholpotenzial zugebilligt. Am Rentenmarkt würde eine Entspannung im Thema Covid bedeuten, dass die relative Attraktivität der sicheren Häfen schwindet, weil diese nicht mehr gebraucht werden. Das hieße, steigende Renditen bei den langen Laufzeiten – die kurzen werden von den Notenbanken unten gehalten. Hochrentierliche Titel niedrigerer Bonität könnten hingegen von Umsteigern als Alternative gesucht werden, aber nur, falls bzw. solange es nicht zu einer Welle an Pleiten im Zuge von Nachwehen der Covid-Krise kommt. Das hingegen würde insbesondere institutionelle Großanleger davon abhalten, Anleihen von Schuldnern mit schlechterer Bonität zu kaufen. Industrierohstoffe dürften von einem globalen Investitionsschub profitieren. Edelmetalle hingegen könnten im Lauf des Jahres 2021 zunehmend darunter leiden, dass bzw. wenn die Renditen um die Gunst als „ultimativen sicheren Hafen“ konkurrierenden Top-Bonitäten wie z.B. deutsche und US-Staatsanleihen deutlich ansteigen.

Wo liegen die Risiken?

Geopolitisch müssen zwei mögliche Krisenherde beobachtet werden: wird der Iran sein Uran soweit anreichern, dass er theoretisch kurzfristig in der Lage wäre, Israel existenziell zu bedrohen? In diesem Fall wäre von präventiven militärischen Aktionen Israels auszugehen. Ideal wäre hingegen, sollte eine Abrüstungsspirale einsetzen: die USA treten wieder in das Atomabkommen ein, lockern Sanktionen und der Iran macht im Gegenzug neue Zugeständnisse, insbesondere auch im sensiblen Bereich der konventionellen Waffen. Das Verhältnis zwischen den USA und China wird sich höchstwahrscheinlich nicht entspannen. Wichtigster Streitpunkt ist das Südchinesische Meer, wo China zur Sorge und zum Verdruss der Anrainerstaaten (Vietnam, Indonesien, Malysia, Taiwan) seit Jahren immer stärker Fakten schafft. Aber auch die Frage der Uiguren und natürlich die vielschichtigen Themen rund um den Handel mit Waren und Dienstleistungen bieten viel Konfliktpotenzial. Schlecht wäre es, sollte der Wettstreit der beiden Giganten eskalieren und es „Auge um Auge“ zu immer neuen gegenseitigen Vergeltungsmaßnahmen kommen. Je autarker China technologisch wird, desto eher ist mit einem solchen Verhalten zu rechnen. Während China seinen eigenen Kosmos baut, was aus dem jüngsten Fünfjahresplan ersichtlich ist, wird Joe Biden den engen Schulterschluss insbesondere mit Europa suchen, um die Interessen des Westens durchzusetzen.

Der zweite theoretische Gefahrenherd für die Märkte wäre das Auftauchen einer neuen Covid-Mutation, die aggressiv und impfstoffresistent wäre. Die jüngsten Varianten aus UK und Südafrika sind glücklicherweise anscheinend mit den derzeitigen Wirkstoffen bekämpfbar. Weitere potenzielle Gefahren drohen aus den Märkten: die derzeitige Bewertung der Unternehmen ist sehr hoch. Dies gilt inzwischen für alle Branchen. Das bedeutet, es ist sehr viel an freudiger Erwartung für 2021 bereits in den Kursen enthalten. Sollten sich die Konsumenten deutlich zurückhaltender verhalten als prognostiziert oder sich das Covid-Virus hartnäckiger halten als erhofft, könnte dies zu Enttäuschungen mit größerem Korrekturpotenzial führen. Ein rasanter Renditeanstieg der US-Staatspapiere könnte Anleihen im Verhältnis zu Aktien wieder attraktiver machen und damit die derzeit zu beobachtende Bewegung aus Anleihen in Aktien umdrehen. Als kritischen Schmelzpunkt sehen wir eine Rendite von 10-jährige US-Staatsanleihen von 1,75%. Insbesondere die zuletzt gesuchten Schwellenländer könnte in diesem Fall wieder unter Druck geraten.

Kurz zusammengefasst

Rekordhohe Aktienkurse und rekordniedrige Renditen für festverzinsliche Wertpapiere sind keine idealen Startbedingungen für 2021. Die Gewinnchancen erscheinen bei Aktien höher als bei Anleihen. Wichtig wird, dass die Vorschusslorbeeren, welche die Anleger den Börsen verliehen haben, im Jahr 2021 auch verdient werden. Eine massive Belebung der Weltwirtschaft bereits im Laufe von Q1 ist zwingend erforderlich, um die Anleger bei Laune zu halten. Die Voraussetzungen sind: schnelle Impfung der globalen Bevölkerung und rasche Flüsse von Regierungsaufträgen sowie Geld an die betroffenen Branchen und Haushalte. Zudem darf keine neue gefährliche Mutation auftauchen, die Renditen dürfen nicht zu schnell steigen und geopolitisch sollte Joe Biden in alle Richtungen Gesprächsbereitschaft kommunizieren. Da keine Branche für 2021 billig bzw. unterbewertet erscheint und deshalb besonders attraktiv ist, empfiehlt sich eine breite Aufstellung über verschiedene Sektoren. Das Risiko empfehlen wir, durch globale Positionierung regional zu streuen.

Gut gerüstet für 2021 mit den apano-Fonds

Man AHL Trend Alternative ist der Fonds der Wahl für alle diejenigen, die sich von den klassischen Börsen unabhängig machen wollen. Seit 1990 ist dieses Investment erfolgreich am Markt. Die Besonderheit des Fonds ist nicht nur von steigenden Märkten profitieren zu können, sondern besonders dann ein unverzichtbarer Depotbaustein zu sein, wenn das Börsenbarometer kräftig fällt.

Der apano Global Systematik ist der Investmentfonds für vorsichtige Anleger. Seine Besonderheit ist ein systematisch arbeitendes Wertsicherungskonzept. Dieses ermöglicht solide Kurszuwächse in steigenden Märkten und robuste Stabilität in Schwächephasen der Märkte. Das bislang durchgängig erreichte Ziel des Fonds ist es im Risiko- und Ertragsprofil eine Stufe defensiver zu sein als ein klassischer Weltaktienfonds.

2013 startete der apano HI Strategie 1 als Multi-Manager-Dachfonds, ursprünglich konzipiert zum überwiegenden Einsatz für diverse Hedgefonds-Strategien. Inzwischen hat sich der Fonds stark gewandelt und beinhaltet sowohl traditionelle als auch alternative Bausteine. Investiert wird in sieben verschiedene Anlagestile plus Kasse, die je nach Marktumfeld gewichtet werden. Themen wie die Stadt der Zukunft und Übernahmefantasie im Biotechsektor finden sich hier ebenso wie Fonds, die spezialisiert sind auf Zins- und Währungsdifferenziale oder chinesische Unternehmen. Unverändert geblieben ist das rigoros moderate Risiko-/Ertragsprofil des Fonds.

Im Geiste von André Kostolany wünschen wir Ihnen für Ihre in 2021 anstehenden Anlageentscheidungen die richtigen und zielführenden Gedanken, die notwendige Geduld und das zwingend erforderliche Quäntchen Glück.

Bei Fragen erreichen Sie Ihre apano-Kunenbetreuung telefonisch kostenfrei aus allen deutschen Netzen unter 0800 – 66 88 900.

Etwas bedenklich stimmt das schon, was in Deutschland gerade mit Geld gemacht wird. Die Redaktion der Tagesschau veröffentlicht dazu einige sehr interessante Zahlen. Mehr Informationen hier.

Das aktuelle Konjunkturprogramm „Mit Wumms aus der Krise!“ stellt gigantische Mittel zur Verfügung, um den Konjunkturrückgang zu bremsen und Kaufanreize zu schaffen. Da wird die Mehrwertsteuer gesenkt, es gibt Zuschüsse im Bereich Elektromobilität, für die energetische Sanierung, und es gibt diverse andere Programme zum Erhalt der ganz besonders gebeutelten Branchen.

Für mich stellt sich die Frage, ob die Gelder ankommen und ihrem Zweck gerecht werden. Denn nach wie vor gilt: Nur Bares ist Wahres! Nichts anderes lässt sich aus den Zahlen ableiten. Laut den aktuellen Zahlen der Bundesbank haben sich die Bargeldbestände seit 2013 verdoppelt.

Seit COVID 19 wird noch mehr gespart, nach Angaben einer Studie der Boston Consulting Group liegen wir aktuell im ersten Quartal bei rund 17 % des verfügbaren Einkommens, Tendenz steigend.

Bargeld bringt nur Risiken und keine Erträge. Wenn schon nichts ausgegeben werden soll, warum wird dann nicht clever angelegt?

Jede Krise kostet leider Vertrauen. Das war bei dem Platzen der Blase am Neuen Markt der Fall. Aktien wurden allesamt über einen Kamm geschoren und von Privatanlegern gemieden wie Teufel das Weihwasser. Schauen Sie sich einfach mal an, wie es danach an den Aktienbörsen weitergegangen ist und bilden sich Ihre eigene Meinung.

2008 und 2009 waren dann die Jahre, in denen es die Anlageklasse Anleihen erwischt hat. Bankenrettungen, Hilfspakete und Rettungsschirme wurden notwendig. In der Folge waren Anleihen und Zertifikate rote Tücher für den Privatanleger. Schauen Sie sich einfach einmal an, wie es nach den Schlagzeilen weiter gegangen ist und wie bilden sich Ihre eigene Meinung dazu, ob Anleihen allesamt so gefährlich sind, wie da immer vermutet wird. Ach ja, die Aktien haben sich nach der Korrektur hervorragend entwickelt.

Im Rahmen von COVID 19 hat es wieder Einschläge an den Märkten gegeben. Resultat: In Versicherungen wird weniger investiert, Minus 16 % laut einer Studie der ING Diba. Das ist nachvollziehbar, kommen doch Lebensversicherungen auch in die Bredouille, niedrig bis negativ verzinste Anleihen im Portfolio zu haben. Bekanntermaßen bleibt dann nach Abzug der Kosten (die Grundlage für die Dividendenzahlungen an die Aktionäre bilden) vergleichsweise wenig für die Versicherten übrig. Früher war das anders.

Aktien und Aktienfonds werden zu 30 % weniger als Kapitalanlage genutzt. Nur Bares ist Wahres!

Herzlichen Glückwunsch dazu, dass Sie bei aller Negativinformation bis hierhin gekommen sind! Denn die Frage „Nur Bares ist Wahres! – Ist das so?“ stellt sich zwangsläufig. Klar, es gibt Situationen und Lebenslagen, in denen nur Bares Wahres ist. Das ist jedoch die Ausnahme von der Regel.

Nur Reales ist Wahres!

„Nur Reales ist Wahres!“ trifft es viel besser. Immobilien sind hervorragend durch die letzte Dekade gekommen. Unser Geschäftspartner, Primus Valor, löst gerade 3Immobilienfondsauf. Mitten in der Krise, und dennoch mit Erfolg. Gewohnt wird schließlich immer, und das führt zu Gesamtmittelrückflüssen von 197 bis 259 %! Das ist doch deutlich besser als bei Bargeld.

„Nur Reales ist Wahres!“ gilt auch für unserenAktienfonds für Vorsichtige. Die Kursentwicklung dieses Investments mit Sicherheitskonzept kann auch Anleger mit Negativerfahrungen mit der Anlageklasse Aktien versöhnen.

„Nur Reales ist Wahres!“ trifft im wahrsten Sinne des Wortes auch für Gold und Silber zu. Als verbrieftes Indexzertifikat ist ein solches Investment dann im Endeffekt eine Anleihe mit Emittentenrisiko. Physisch hinterlegt und sicher gelagert ist insbesondere Gold die härteste Währung der Welt, die historisch gesehen immer ihren Wert behalten hat. Papiergeld kann das nicht von sich behaupten.

Kurz auf den Punkt gebracht

Wenn Sie jetzt mit den vielen angebotenen Möglichkeiten shoppen gehen möchten, wünschen wir Ihnen viel Spaß dabei. Das kurbelt die Konjunktur an und hilft dem einen oder der anderen. Wenn Sie da gerade keinen Bedarf nach haben, denken Sie mal darüber nach, welche Realwerte für Sie die Richtigen sind.

Fazit: Falsches Sparen bringt Ihnen nichts. Falsches Sparen lässt die Wirkung des Konjunkturpakets verpuffen. Clevere Anleger nutzen die Chancen, die sich jetzt bieten.

Wir haben ein gutes, überschaubares und geprüftes Angebot verschiedener Anlageklassen. Das nutzen wir auch selbst und sind damit gut durch die Corona Zeit gekommen. Lassen Sie uns gerne gemeinsam anders denken!

Mehr Informationen finden Sie unter www.apano.de. Oder rufen Sie uns an. Sie erreichen Ihre apano-Kundenbetreuung kostenfrei aus allen deutschen Netzen unter 0800 66 88 900.

So oder so, gehen Sie auf jeden Fall mal wieder ein Eis essen! Das ist lecker, erinnert an Urlaub, ist demnächst sogar noch steuerbegünstigt und hilft der Eisdiele vor Ort.

Das Börsenpflichtblatt Börse Online spricht in der Ausgabe 18/2020 eine detaillierte Kaufempfehlung für den Investmentfonds apano Global Systematik aus. Kurz auf den Punkt gebracht: „Die Investmentidee gefällt auch vorsichtigen Anlegern.“. Den vollständigen Artikel finden Sie hier.

Das Journal Börse Online erscheint seit 1987. Wir erinnern uns, 1987 war ein Jahr, das von einem Kursrutsch gekennzeichnet wurde. Genau solche Zeiten und Effekte sind es, die Aktien als Anlageklasse bei manchem suspekt erscheinen lassen, trotz aller unumstrittenen Vorteile (Sachwertinvestment, Ertragsmöglichkeiten, einfache Handelbarkeit).

Zuverlässige Informationen sind ein Mittel gegen böse Überraschungen, und diese Informationen liefert Börse Online sehr zuverlässig. Auf diese Weise wird eine bereite und stabile Aufstellung Ihres Portfolios einfacher. Wer so lange am Markt ist, hat Höhen und Tiefen der Börsen miterlebt und überlebt. Das ist ein klares Indiz dafür, dass mehr richtig als falsch gemacht wurde und den Lesern über all die Jahre ein deutlicher Mehrwert geboten wird.Deswegen freut uns die ausgesprochene Kaufempfehlung für den Aktienfonds für Vorsichtige.

Auch dieses Investment hat inzwischen belegt, dass die Kombination aus Stimmungsindex und Wertsicherungskonzept gut, stabil und ertragsbringend funktionieren: Insbesondere in den Corona-Krisenmonaten, die an den Börsen gegen Ende Februar 2020 begannen, entwickelte sich der Fonds erheblich wertstabiler als die Aktienmärkte. So konnte er schon Ende Mai wieder die Gewinnzone im Jahr 2020 zurückkehren – ein Wert, von dem die maßgeblichen Aktienindizes zum selben Zeitpunkt noch um einiges entfernt waren. Der Erfolg bleibt nicht unbemerkt: Entsprechend hat das renommierte Research-und Beratungshaus MMD den Fonds mit 5 Sternen über 1 Jahr und 4 Sternen über 3 Jahre bewertet.

Wenn Sie sich den vorsichtigen Anlegern anschließen möchten,

kommen Sie gern auf uns zu. Mehr Informationen finden Sie unter www.apano.de/ags.

Oder rufen Sie uns an. Sie erreichen Ihre apano-Kundenbetreuung kostenfrei aus

allen deutschen Netzen unter 0800 66 88 900.

#Edelmetalle gehören bekanntermaßen in jedes gut diversifizierte Vermögen. Und in der Tat zeigt sich aktuell, dass gerade Gold eine sehr stabile Währung ist. Wohl dem, der rechtzeitig gekauft hat!

Ob Gold nun aktuell überbewertet ist, oder ob noch Luft nach oben ist, wird sich zeigen. Wer hierzu keine Meinung hat, nutzt einen Sparplan, um viel zu kaufen, wenn der Preis günstig ist und sich zurückzuhalten, wenn der Preis vergleichsweise hoch ist. Sachwerte sind – mehrfach historisch belegt – besser als Geldwerte. Auf diesem Fundament stehen die anderen Anlageklassen stabil und sicher. Denn: Gold behält historisch gesehen seit Jahrtausenden seinen Wert und ist die härteste Währung der Welt. Allerdings: Gold arbeitet nicht. Es gibt keinen laufenden Erträge. Es behält seinen Wert.

Haben Sie schon einmal über Beton nachgedacht? 1985 hieß ein Slogan „Beton – es kommt darauf an, was man daraus macht.“ Es gibt viele Möglichkeiten, mit Beton zu bauen: Hotels, Büros, Einkaufszentren und nicht zuletzt Wohnungen. Denken Sie nicht an Luxusvillen, „Smart Homes“ oder „Gated Communities“ sondern denken Sie an ganz normale, gute Durchschnittsimmobilien mit Bushaltestelle vor der Tür in Tripple A Lage (Arzt, Aldi und Apotheke in der Nähe).

Einfache und bezahlbare Wohnungen haben gerade für Anleger in Zeiten wie diesen eine ganz eigene Attraktivität. Gewohnt wird schließlich immer! Ein Blick in den Immobilienteil Ihrer lokalen Zeitung oder auch in die gängigen Portale im Internet zeigt Ihnen, dass die Nachfrage nach gerade solchen – absolut bezahlbaren – Wohnungen das Angebot bei Weitem übersteigt!

Mit Primus Valor haben wir einen Geschäftspartner, der gerade in diesem Marktsegment über Erfahrungen, Vernetzung, Expertise und eine gut gefüllte Pipeline verfügt. Die richtig interessanten Objekte finden Sie nur dann, wenn Sie jemanden kennen, der jemanden kennt, der davon gehört hat, dass…. Außerdem ist es immens vorteilhaft, auch in Handwerkerkreisen über einen guten Ruf und ein gutes Netzwerk zu verfügen. Dann können aus bestehenden Immobilien mit wenig Aufwand richtige Schmuckstücke werden. Alle Primus Valor Immobilien stammen aus kontrolliert günstigen Einkauf, erwirtschaften ohne weitere Investitionen bereits im Schnitt ca. 6,83 % p.a. und haben Potential für deutlich mehr!

Bildlich gesprochen ergibt die Mischung aus Gold und Beton Betongold! Versilbern Sie also nicht Ihr Sparbuch, sondern investieren Sie lieber auf Nummer Sicher! Wir haben die Details und machen Sie gerne damit vertraut! Ein Gespräch ist gut investierte Zeit!

Fordern Sie dort doch einfach kostenfrei und unverbindlich Ihr Informationspaket an.

Oder rufen Sie uns an! Sie erreichen Ihre apano-Kundenbetreuung telefonisch kostenfrei aus allen deutschen Netzen unter 0800 – 66 88 900 zu folgenden Zeiten: Mo., Di., Do.: 9:00 Uhr – 17:00 Uhr Mi.: 9:00 Uhr – 18:30 Uhr Fr.: 9:00 Uhr – 16:00 Uhr

#Immobilien #Investieren

Cookie-Zustimmung verwalten

Um dir ein optimales Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn du diesen Technologien zustimmst, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn du deine Zustimmung nicht erteilst oder zurückziehst, können bestimmte Merkmale und Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.