Christian Schmidt, Hedgefonds-Berater (ebs/BAI), ist Senior-Wertpapierspezialist und seit 2003 bei apano als Ansprechpartner für Finanzdienstleister tätig. Er hält regelmäßig Vorträge bei Anlegermessen und Fachveranstaltungen. Zuvor war er Geschäftsführungsassistent einer Dortmunder Steuerberatungskanzlei mit dem Schwerpunkt "Private Finance / Family Office" sowie Finanzplaner in einem Kölner Finanzdienstleistungsinstitut.

Das ist der 6. Teil der apano-Blogserie über Bitcoin und Blockchain. Allen, die Teil 1, Teil 2, Teil 3, Teil 4 und Teil 5 nicht gelesen haben, empfehlen wir, dies vorab zu tun.

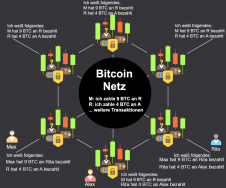

Double-Spending und 51%-Attacke sind das meist gefürchtete Probleme beim Blockchain. Auch hier gehen wir zurück zu unseren Beispielen mit Max, Rita und Alex.

Mal angenommen, Max möchte folgendes durchführen: Er hat nur 9 Bitcoins im Bestand, schuldet aber das Doppelte: 9 Bitcoins Rita und 9 Bitcoins Alex.

Max, obwohl er nur 9 Bitcoins hat, sendet ins Netz zwei gleiche Meldungen, aber mit unterschiedlichen Empfängern: Die erste Nachricht an Rita, die zweite an Alex.

Unterstellen wir zudem, dass Max ein großes Rechenzentrum hat, das einen Miner-Pool beinhaltet (ein Miner-Pool ist die Vereinigung von mehreren Minern). Er hat vor, eigene Transaktionen selbst zu bestätigen und somit die Gesamtkette zu fälschen.

Es geht los mit dem Prüfprozess, der – wie wir schon wissen – rechnerisch erschwert ist und immer unterschiedliche Zeit braucht.

Einige Miner sehen, dass Max an Rita zahlen möchte und fangen damit an, diese Transaktion Nr.1 zu prüfen, andere hingegen sehen, dass Max 9 Euro an Alex zahlen möchte und fangen damit an, die Transaktion Nr. 2 zu prüfen.

Irgendwann findet ein Miner die Lösung. Mal angenommen, ein Miner hat zuerst zu der Transaktion 2 die Lösung gefunden und meldet das an allen anderen Miner. Die Miner prüfen die Lösung und akzeptieren sie. Somit wird die Kette mit der Transaktion Nummer 2 ein Stück länger als mit der Transaktion Nummer 1. Und hier passiert das wichtigste: alle Miner lassen die Transaktion Nummer 1 bei Seite, bzw. arbeiten mit der Transaktion nicht mehr, weil die Kette mit der Transaktion Nummer 2 länger geworden ist und dementsprechend als richtig angesehen wird. Die Miner bevorzugen immer die längere Kette.

Max gibt aber nicht auf und erstellt mit eigenen Rechnerkapazitäten weiterhin die Lösungen für die Kette Nummer 1. Er ist aber allein beim Rechnen geblieben, denn alle anderen bearbeiten weiterhin die Kette Nummer 2 und schreiben somit die richtige Transaktionsgeschichte. Hätte Max mehr als die Hälfte aller Rechnerkapazitäten im Netz, so hätte er natürlich die Chancen, die Kette Nummer 2 zu überholen und seine Fake-Geschichte als die Wahrhafte zu verkaufen. Das ist wie gesagt nicht gänzlich ausgeschlossen, jedoch extrem unwahrscheinlich.

Christian Schmidt, Hedgefonds-Berater (ebs/BAI), ist Senior-Wertpapierspezialist und seit 2003 bei apano als Ansprechpartner für Finanzdienstleister tätig. Er hält regelmäßig Vorträge bei Anlegermessen und Fachveranstaltungen. Zuvor war er Geschäftsführungsassistent einer Dortmunder Steuerberatungskanzlei mit dem Schwerpunkt "Private Finance / Family Office" sowie Finanzplaner in einem Kölner Finanzdienstleistungsinstitut.

Das ist der 5. Teil unserer Blogserie über Bitcoin und Blockchain. Für alle, die Teil 1, Teil 2, Teil 3 und Teil 4 nicht gelesen haben, empfehlen wir das vorab zu tun.

Mining ist ein Prozess, mit dem die ins Netz gestellte Transaktion geprüft wird und im Falle ihre Richtigkeit in die gesamte Transaktionskette bei allen Netzwerkteilnehmern eingeschrieben wird. Die Netzwerk-Mitglieder, die über die für das Mining ausreichende Rechnerkapazitäten verfügen, heißen Miner. Die Miner prüfen die Richtigkeit jeder Transaktion, damit die Gesamtkette (das Kontobuch) aktuell und korrekt bleibt. Dafür bekommen sie eine Vergütung in Bitcoins.

In unserem Beispiel können sowohl Max als auch Rita, als auch Alex Miner sein, müssen es aber nicht. Miner muss hingegen wie schon gesagt, nicht nur der Netzwerkteilnehmer sein, er muss auch über die notwendige Hardware und Software verfügen, die es ihm ermöglicht, die Transaktionen zu prüfen.

Nachdem Rita ihren Wunsch, 4 Bitcoins an Alex zu überweisen, als Transaktionsnachricht in Form eines Hash ins Netz schickt (und wir wissen schon, dass alle Nachrichten im Bitcoin-Netzwerk als ein Hash dargestellt werden), starten die Miner ihr Prüfverfahren. Das ist rechnerisch eine aufwendige Aufgabe, die man für das allgemeine Wissen nicht unbedingt verstehen muss. Wir schreiben trotzdem paar Sätze dazu:

Zu der Hash-Zeichenfolge von Rita muss eine einfache Zahl X gefunden werden, so dass die ursprüngliche Zeichenfolge von Rita mit Zehn Nullen vorne ergänzt wird. Dafür braucht man heutzutage ca. 10 bis 20 Minuten. So wird ein unikaler Hash erstellt.

Der Miner, der die Zahl zuerst gefunden hat, benachrichtigt alle anderen Miner, die die Lösungssuche dann abbrechen und anfangen, die gefundene Lösung vom ersten Miner zu prüfen. Nachdem die meisten Miner bestätigt haben, dass die Lösung richtig ist, Rita die Bitcoins hat und dass Rita die Transaktion initiiert hat (hier hilft die digitale Signatur!), wird die Transaktion in die gesamte Kette bei jedem Netzwerkteilnehmer eingetragen, heißt bei allen Miners. Anders gesagt wird in dem Moment das weltweit geführte Kontobuch um eine neue Transaktion erweitert und in allen lokalen Kontobüchern widergespiegelt.

Alle neuen Transaktionen werden durch Teilnehmer der Blockchain validiert, bevor sie dem Netzwerk hinzugefügt werden. Diejenigen Teilnehmer, die an der Validierung arbeiten, erhalten dafür eine Belohnung.

Alle neuen Transaktionen werden durch Teilnehmer der Blockchain validiert, bevor sie dem Netzwerk hinzugefügt werden. Diejenigen Teilnehmer, die an der Validierung arbeiten, erhalten dafür eine Belohnung.

Für die Prüfung und die Erstellung eines Bitcoins bekommt der Miner, wie schon gesagt, eine Vergütung – auch „Block Reward“ benannt. Die Vergütung für die Erstellung wird nach einer festgelegten Gesamtzahl erfolgter Prüfungen halbiert (das nennt man „Bitcoin Halving“). Am Anfang belief sich die Vergütung auf 50 Bitcoins. Stand heute sind es 6,25 Bitcoins. Am Ende (ungefähr im Jahre 2140), wenn der letzte Bitcoin generiert sein wird, gibt es keine Vergütung für die Miner mehr. Die Miner werden jedoch für die Transaktionsprüfungen weiterhin vergütet. Mining ist somit wie ein Wettbewerb. Die Chancen, ihn zu gewinnen, steigen für einen Miner proportional mit dem Anteil seiner Rechnerkapazitäten im Vergleich zu dem gesamten Netzwerk. Hat der Miner 1% der Rechnerkapazitäten, so hat er ca. 1% Gewinnchancen. Hat er 51% der Rechnerkapazitäten, so hat er 51% Gewinnchancen. In dem Fall kann er sogar (rein theoretisch!) die Transaktionen zu eigenen Gunsten fälschen. Das kann aus dem folgenden Grund passieren: Miner, die mindestens 51% der Hashrate kontrollieren, produzieren langfristig mehr Blöcke als der Rest des Netzwerks und können damit (theoretisch!) eigene gefälschte Transaktionsgeschichten in alle lokalen Bücher eintragen, bzw. Transaktionen, zu denen der Kontoinhaber tatsächlich kein Geld hatte. Das ist ein bekanntes Problem, das 51%-Attacke heißt. Das erklären wir im nächsten Teil.

Christian Schmidt, Hedgefonds-Berater (ebs/BAI), ist Senior-Wertpapierspezialist und seit 2003 bei apano als Ansprechpartner für Finanzdienstleister tätig. Er hält regelmäßig Vorträge bei Anlegermessen und Fachveranstaltungen. Zuvor war er Geschäftsführungsassistent einer Dortmunder Steuerberatungskanzlei mit dem Schwerpunkt "Private Finance / Family Office" sowie Finanzplaner in einem Kölner Finanzdienstleistungsinstitut.

In den Teilen 1, 2 und 3 haben wir kennengelernt, was ein Bitcoin ist, was Blockchain ist, was ein Hash und was ist die digitale Signatur ist. Jetzt können wir eine Beispielzahlung betrachten:

In unserem Beispiel hat Rita 9 Bitcoins und möchte 4 davon an Alex zahlen.

Veranlasst Rita diese Überweisung, so wird im System folgende Nachricht diesbezüglich generiert:

-Bitcoin-Adresse, aus der Rita Bitcoins bekommen hat (Max-Adresse) -Anzahl der Bitcoins, die Rita an Alex zahlen möchte (4 Bitcoins) -Offene Schlüssel von Empfänger (Alex -Adresse)

Das Ganze wird digital mit dem privaten Schlüssel von Rita signiert und ins Netz gesendet, damit die Miners (andere Mitglieder das Netzwerk) den Ursprung des Bitcoins prüfen. Das Thema „Mining“ erklären wir weiter unten. Hier sagen wir nur, dass nachdem alle Netzwerkmitglieder bestätigt haben, Rita tatsächlich diese Bitcoins hat und dass die Transaktion von Rita selbst initiiert wurde (was die digitale Signatur ermöglicht). Die gesamte Kette wird bei allem Teilnehmern um die Transaktion erweitert, wobei Alex der neue Besitzer der 4 Bitcoins sein wird.

In der Realität wird es noch ein zweiter offener Schlüssel von Rita mit dazu gegeben, denn Rita übergibt an Alex die Referenz auf 9 Bitcoins (die sie vom Max bekommen hat), möchte aber nur 4 Bitcoins an Alex übergeben. So wird im nächsten Schritt noch ein zweiter Block erstellt, in dem Rita 5 Bitcoins als Rückgabe bekommt. Der zweite offene Schlüssel für das Rückgabegeld ist erstmal für das Verständnis nicht so wichtig.

Wichtig ist nicht zu vergessen, dass Bitcoins, im Unterschied zum normalen Geld, keine Münze oder Scheine sind, sondern nur eine Transaktion, die den Gegenwert aufweist, den die frühere Transaktion hatte.

Zusammenfassend passiert folgendes:

Rita stellt eine Anfrage ins Netz „Ich zahle 4 Bitcoins an Alex“

Die Miner prüfen, ob die Nachricht von Rita kommt und ob Rita 4 Bitcoins tatsächlich hat

Alex bekommt die Nachricht und kann sie mit seinem privaten Schlüssel entschlüsseln und die Bitcoins annehmen

Das Kontobuch wird bei allen Teilnehmern aktualisiert.

Bitcoin Zahlung. Blockchain Transaktion.

Bitcoin Zahlung. Blockchain Transaktion.

Im nächsten Kapitel kommen wir näher zum Thema Mining.

Christian Schmidt, Hedgefonds-Berater (ebs/BAI), ist Senior-Wertpapierspezialist und seit 2003 bei apano als Ansprechpartner für Finanzdienstleister tätig. Er hält regelmäßig Vorträge bei Anlegermessen und Fachveranstaltungen. Zuvor war er Geschäftsführungsassistent einer Dortmunder Steuerberatungskanzlei mit dem Schwerpunkt "Private Finance / Family Office" sowie Finanzplaner in einem Kölner Finanzdienstleistungsinstitut.

Für alle, die Teil 1 und Teil 2 nicht gelesen haben, empfehlen wir das vorab zu tun. Hier ist nur eine kurze Zusammenfassung.

Wir haben folgendes besprochen:

Das Geld verliert an Wert, Bitcoin wurde als stabile Währung gedacht.

Zugrunde des Bitcoins liegt die Blockchain-Technologie, die auch weitere Anwendungsgebiete haben kann.

Um digitale Signatur zu erklären, kehren wir zu unserem Beispiel zurück. In unserem Beispiel „Max zahlt an Rita, Rita zahlt an Alex“ geht keine Information der Vergangenheit verloren, bzw. kommt mit jedem Schritt eine neue Information dazu.

„1 Max zahlt 9 Bitcoins an Rita“ „1 Max zahlt 9 Bitcoins an Rita, 2 Rita bekommt 9 Bitcoins“ „1 Max zahlt 9 Bitcoins an Rita, 2 Rita bekommt 9 Bitcoins, 3 Rita zahl 4 Bitcoins an Alex“ „1 Max zahlt 9 Bitcoins an Rita, 2 Rita bekommt 9 Bitcoins, 3 Rita zahl 4 Bitcoins an Alex, 4 Alex bekommt 4 Bitcoins“.

Wenn Rita im Schritt 3 plötzlich sagt, dass sie an Alex 40 Bitcoins anstatt 4 überwiesen hat, akzeptieren das Alex und Max (in unserem Beispiel ist es die Mehrheit der Mitglieder) nicht, weil Rita laut Max- und Alex-Kontobüchern nur 4 Bitcoins hat.

Was in diesem Modell noch fehlt, ist die digitale Signierung und Identitätsprüfung. Tatsächlich, wir müssen doch sicherstellen, dass z.B. im Schritt Nr. 1 Max – und nur Max – die Überweisung veranlasst hat. Diese Tatsache sollen ebenso Rita und Alex prüfen können. Rita – und nur Rita – soll außerdem in der Lage sein, die Zahlung anzunehmen. Alle diese Fragen löst die digitale Signatur.

Die digitale Signatur basiert auf Verschlüsselungsalgorithmen, die schon in den 80er Jahren des letzten Jahrhunderts gekannt und genutzt wurden:

Das Prinzip funktioniert so:

es gibt zwei mathematisch ausgerechnete Zeichenfolgen: der private Schlüssel und der öffentliche Schlüssel

das Schloss kann mit dem einem Schlüssel geschlossen werden und mit dem anderen Schlüssel geöffnet werden. Auf und Zu mit einem Schlüssel geht bei diesem Schloss nicht

mit dem privaten Schlüssel kann man außerdem den öffentlichen Schlüssel bekommen, aber nicht umgekehrt

beide Schlüssel können Besitzerinformation enthalten, und bestätigen, wem der Schlüssel gehört

den privaten Schlüssel erhält nur sein berechtigter Besitzer, den öffentlichen Schlüssel kann jeder bekommen

Klingt kompliziert? Dann gehen wir zurück zu unseren Beispielen mit Max, Rita und Alex.

Mal angenommen, Max möchte an Rita irgendeine Vollmacht erteilen. (Rechtlich ist es umstritten, für unsere Funktionserklärung reicht es aber völlig aus). Max erstellt das Vollmacht-Schreiben und verschließt (verschlüsselt) das Dokument mit seinem privaten Schlüssel. Gleichzeitig erstellt er einen öffentlichen Schlüssel. Max übergibt an Rita die digitale Vollmacht zusammen mit dem öffentlichen Schlüssel. Mit dem öffentlichen Schlüssel kann Rita das Dokument jederzeit öffnen (entschlüsseln) und damit beweisen, dass die Vollmacht vom Max erstellt wurde. Das kann auch jeder Dritte mit dem öffentlichen Schlüssel prüfen, zum Beispiel Alex, um sich zu vergewissern, dass eine Vollmacht von Max an Rita vorliegt.

Das heißt, wenn das Dokument mit dem öffentlichen Schlüssel von Max geöffnet werden kann, bedeutet das, dass Max – und nur Max – es erstellen und verschlüsseln konnte, weil nur er den privaten Schlüssel besitzt.

Wie sieht so etwas konkret aus? Ein Tool zum Selberprobieren finden Sie hier:

Das Tool bietet an, einen öffentlichen („Public Key“) und einen privaten Schlüssel („Private Key“) zu erstellen. Erstellen Sie ein solches Paar. Geben Sie den öffentlichen Schlüssel ihrem Freund und senden Sie ihm eine Nachricht, die Sie vor dem Versand zu verschlüsseln. Die Nachrichten können nur Sie und er mit Ihrem privaten Schlüssel entschlüsseln. (Das Tool ist nur für Demozwecke. Bitte tragen Sie keine vertraulichen Daten ein!)

Hier ist kurze Zusammenfassung der Anwendung:

Verschlüsseln mit

Entschlüsseln mit

Anwendung

privaten Schlüssel

öffentlichen Schlüssel

Bestätigt Identität des Absenders (privaten Schlüssel Besitzers)

öffentlichen Schlüssel

privaten Schlüssel

Hält den Inhalt geheim für die anderen

Ein weiteres praktisches Beispiel ist ein digitaler Vertrag. Hier kommt noch die Ihnen schon bekannte Hash-Funktion ins Spiel (siehe Teil 1). Eine Kopie des Vertrages bekommt der Käufer, die andere Kopie bekommt der Verkäufer. Zu jedem elektronischen Dokument wird der Besitzer hinzugefügt, die Kontrollsumme mit Hash ausgerechnet und das Dokument mit dem privaten Schlüssel der jeweiligen Vertragspartei verschlüsselt. Jede nachträgliche Änderung verursacht die Änderung der Kontrollsumme und die elektronische Unterschrift wird ungültig sein. Mit dem beiliegenden öffentlichen Schlüssel (abgeleitet vom privaten) kann die Gültigkeit jederzeit überprüft werden.

Für die digital signierte Dokumente gilt:

Das Dokument wurde von dem Besitzer des öffentlichen Schlüssels unterschrieben.

Das Dokument wurde seit der Erstellung nicht verändert.

Die digitale, elektronische Signatur ist ein anerkanntes Verfahren, ersetzt heutzutage in vielen Bereichen die händische Unterschrift und schützt die Dokumente gegen die Fälschung.

Auch die apano GmbH im Rahmen der Kooperation mit der Deutschen Post bietet ihren Kunden an, Auftragsdokumente digital zu signieren. Mehr dazu unter www.apano.de/esign.

Nachdem wir die Begriffe „Hash“ und „digitale Signatur“ kennengelernt haben, können wir zu den Bitcoin-Transaktionen kommen.

Christian Schmidt, Hedgefonds-Berater (ebs/BAI), ist Senior-Wertpapierspezialist und seit 2003 bei apano als Ansprechpartner für Finanzdienstleister tätig. Er hält regelmäßig Vorträge bei Anlegermessen und Fachveranstaltungen. Zuvor war er Geschäftsführungsassistent einer Dortmunder Steuerberatungskanzlei mit dem Schwerpunkt "Private Finance / Family Office" sowie Finanzplaner in einem Kölner Finanzdienstleistungsinstitut.

das Geld ist nicht mehr mit Goldreserven unterstützt und verliert an Kaufkraft, weil es nahezu beliebig vermehrt werden kann

von Bitcoin wird es nur 21 Mio. Stücke geben, das sollte dem Inflationsschutz dienen

Bitcoin braucht keine Banken – jeder Teilnehmer übernimmt die Bankfunktion

die Bitcoin-Transaktionen sind miteinander verkettet und können deshalb nicht verändert werden.

Wie entstand der erste Bitcoin-Block?

Der aller erste Bitcoin-Block, auch Genesis-Block oder besser Null-Block benannt, wurde am 3. Januar 2009 um 18.15 (Greenwich-Time) von einem Entwickler (oder Entwicklergruppe, genaueres ist unbekannt) namens „Satoshi Nakamoto“ kreiert. Dafür wurde einfach ein Titel aus der Zeitung „The Times“ vom 03.01. genommen und in einen Hash umgewandelt (was „Hash“ bedeutet haben wir im Teil 1 besprochen).

Der Titel lautete „Chancellor on brink of second bailout for banks“, was bedeutet: „Der Kanzler ist bereit, die Banken mit einer neuen Tranche zu unterstützen“. Das war angeblich ein Hinweis auf die britische Regierung, die damals nicht in der Lage war, nach der Krise des Jahres 2008 die Wirtschaft anderweitig zu fördern.

Was geschah danach?

Danach generiert „Satoshi Nakamoto“ noch weitere Bitcoins. Zu welchem Zweck, ob das nur ein weiterer Test war, oder ob die Entwickler die Anteile für sich gesichert haben, bleibt ein Rätsel. Ein paar Tage später fand die erste Überweisung von 10 Bitcoins statt. Bei der Prüfung dieser ersten Transaktion wurde der Prüfserver (auch „Miner“ genannt) mit 50 Bitcoins vom System belohnt.

Und so ging es vermutlich immer weiter. Mit jeder neuen Transaktion entstanden immer mehr neuen Bitcoins. Immer mehr Enthusiasten haben ihre Rechnerkapazitäten für die Transaktionsprüfung (ein Teil des „Mining“-Prozesses) zur Verfügung gestellt, um die Belohnungen für die Prüfungen zu bekommen. Immer mehr Menschen haben die Bitcoins über die Börse gekauft oder auch als Zahlungen für ihre Leistungen in Bitcoins bekommen. So läuft es auch bis heute. Dabei wird keine Bank miteinbezogen. Es gibt nur ein weltweitgeführtes Kontobuch, und die Kopie dieses Buches hat jedes Mitglied des Netzwerks.

Bitcoin kann man somit wie folgt erwerben:

Entweder lösen Sie eine mathematische Aufgabe schneller als alle anderen Miner der Welt (dann bekommen Sie Stand heute 6,25 Bitcoins vom System als Belohnung).

Oder sie gehen an die Börse und kaufen die Bitcoins dort (in dem Fall bekommen Sie die Bitcoins, die jemand verkaufen möchte).

Anschließend können Sie die Bitcoins als Zahlung für Ihre Leistungen oder Waren nutzen.

Was bekommen Sie aber in der Tat, wenn Sie zum Beispiel 10 Bitcoins erwerben?

In der Tat bekommen Sie einfach eine Referenz im weltweitgeführten Kontobuch. Die Referenz ist 10 Bitcoinswert und Sie können ab sofort die Beiträge kleiner oder gleich 10 Bitcoins selbst bezahlen.

Woher weiß man, dass der Wert von Ihrer Referenz gleich 10 Bitcoins ist? Das weiß das System, weil die Vorgänger Ihrer Referenz mindestens 10 Bitcoins (oder mehr) Wert war.

Und warum sollte man daran glauben? Weil die Vor-Vorgänger Ihrer Referenz ebenso mindestens 10 Bitcoins (oder mehr) Wert hatte. Jeder im Netz kann das prüfen und bestätigen. Und so geht es immer weiter zurück zu dem Zeitpunkt in der Vergangenheit, wo irgendein Miner die 50 Bitcoins als Belohnung bekam.

Sie verstehen immer weniger und weniger? Keine Angst. Dieses Beispiel ist sehr abstrakt. Wir werden zu dem Thema wieder und wieder kommen, bis das mehr oder weniger verständlich sein wird. Anderenfalls stellen Sie uns einfach Ihre Fragen als Kommentare. Wir versuchen, sie zeitnah zu beantworten.

Jetzt fassen wir das Ganze nochmals zusammen: zuerst wurde ein Null-Block generiert, dafür entstand die Belohnung 50 Bitcoins. Dann wurden weitere Bitcoins generiert. Danach entstand die erste Zahlung. Dafür entstand ebenso die Belohnung. Dann kamen weitere Zahlungen und weitere Belohnungen. So läuft es auch bis heute.

Die Bitcoins kann man entweder selbst „minen“ oder an der Börse kaufen oder als Zahlung für die Leistung oder Ware bekommen. Jeder Bitcoin resultiert aus einer Miner-Belohnung. Eine Ausnahme ist der Null-Block.

Mit diesem Erkenntnis kommen wir zum Thema „Blockchain“ – eine Technologie, die für die Verkettung in der Bitcoin-Netz verantwortlich ist.

Blockchain: eine Datenbank mit den verketteten Datensätzen.

Der Begriff „Blockchain“ ist praktisch zusammen mit dem Begriff „Bitcoin“ zur Welt gekommen, weil Bitcoin auf dem Blockchain basiert. In der Tat kann die Blockchain-Technologie viele weitere Anwendungsgebiete haben. Die Anwendung für Bitcoin bringen wir jetzt kurz ins Licht.

Im Teil 1 haben wir folgendes Beispiel für die Geldtransaktionen im Kryptowelt von unseren hypothetischen Personen Max, Rita und Alex genommen:

„1 Max zahlt 9 Bitcoins an Rita“ „2 Max zahlt 9 Bitcoins an Rita, 2 Rita bekommt 9 Bitcoins“ „3 Max zahlt 9 Bitcoins an Rita, 2 Rita bekommt 9 Bitcoins, 3 Rita zahlt 4 Bitcoins an Alex“ „4 Max zahlt 9 Bitcoins an Rita, 2 Rita bekommt 9 Bitcoins, 3 Rita zahlt 4 Bitcoins an Alex, 4 Alex bekommt 4 Bitcoins“.

Wir wissen schon, in der Krypto-Welt beinhaltet jede Transaktion die Information über die Transaktionen-Vorgänger. Diese verkettete Liste kann man „Kontobuch“ nennen und es befindet sich sowohl bei Max als auch bei Rita, als auch bei Alex.

Wenn Max zum Beispiel nur 9 Bitcoins besitzt und sagt, dass er 10 Bitcoins an Rita überwiesen hat, werden Rita und Alex ihm das nicht glauben. In Ihren Kontobüchern sind ja nur 9 Bitcoins bei Max eingetragen. Bei einer Schummelei muss also die Mehrheit der Beteiligten eine falsche Aussage machen. In unserem Beispiel sind das mindestens zwei Mitglieder. Die Verfälschung wäre im unseren Beispielsystem somit wohl möglich. Die Anzahl der Beteiligten ist übersichtlich. Die Anzahl der Transaktionen hält sich in Grenzen. In der Realität gibt es aber mehrere Millionen Nutzer. Mehr als die Hälfte aller Kontobücher der Welt zu verfälschen ist zwar möglich, aber unwahrscheinlich (das zeigen wir Ihnen später).

Vorab ein Zwischenfazit: je mehr Teilnehmer miteinander Zahlungen abwickeln, desto zuverlässiger wird das Ganze! Denn alle Netzwerkteilnehmer sehen sich auch in der Rolle eines Gemeinschaftsnotars, wobei die Entscheidung „Korrekte Transaktion oder nicht“ die Mehrheit trifft.

Nach diesem Prinzip funktioniert nämlich die Blockchain-Technologie. Blockchain ist mehr als eine Datenbank. Das ist eine erweiterbare Liste von Datensätzen, wobei die neuen Blocks nach einem speziellen Verfahren an eine bestehende Kette angehängt werden. Die Blockkette bildet eine dezentrale Datenbank und befindet sich gespiegelt auf mehreren Rechnern im Netz gleichzeitig. Jede Änderung muss nach bestimmten Verfahren geprüft und von der Mehrheit akzeptiert werden. Diese Transparenz und die vielfache Prüfung erschweren Fälschungen. Eine erfolgreiche Fälschung liegt im prozentualen Wahrscheinlichkeitswert nahezu bei Null, sprich: Eine Fälschung ist mit an Sicherheit grenzender Wahrscheinlichkeit auszuschließen.

Die zukünftige Wichtigkeit der Blockchain-Technologie ist schwer zu unterschätzen. Die Anwendung findet Blockchain nicht nur bei der Erstellung der Kryptowährungen (auch Mining genannt), sondern auch bei der Erstellung von Smart-Kontrakten, bei digitalen Abstimmungen, bei der Prüfung der digitalen Identität, im Autoleasing, Car-Sharing, Urheberrechtschutz von Kunstwerken, Schutz vom Dokumentenfälschung usw.

Bildlich gesprochen ermöglicht Ihnen die Blockchain–Technologie eine digitale Brieftasche.

Es gibt jedoch auch Probleme. Die Kritiker und Gegner der Blockchain erwähnen die drei Schwachstellen: Skalierbarkeit, Sicherheit und Performance. Ihr Argument: mit der zunehmenden Anzahl der Nutzer und deren Transaktionen muss deutlich mehr Hardware und somit mehr Energie aufgewendet werden. Die Prüfprozesse (und somit in Finanzwelt die Zahlungsabwicklungen) werden langsamer. Die Fälschungsversuche kommen öfter vor. Die aktuellen Systeme (in der Finanzwelt sind das die Zahlungsdienstleister wie VISA oder MasterCard) sind Stand heute wegen ihrer von vornherein gut projektierten Skalierbarkeit im deutlichen Vorteil.

An allen diesen Blockchain-Problemen wird aber sukzessiv weitergearbeitet. Wie schnell sich der Stand der Dinge ändert, kann man jetzt nicht voraussagen. Hier bleibt es nur zu beobachten. Selbst das Thema „Die Anwendungsgebiete vom Blockchain“ ist sehr umfangreich und geht über die Grenze dieser Artikel hinaus. Wir werden jedoch auf die Themen „Smart-Kontrakt“ und „Bitcoin Wettbewerber – Ethereum“ in unseren anderen Beiträgen sicherlich zurückkommen.

Christian Schmidt, Hedgefonds-Berater (ebs/BAI), ist Senior-Wertpapierspezialist und seit 2003 bei apano als Ansprechpartner für Finanzdienstleister tätig. Er hält regelmäßig Vorträge bei Anlegermessen und Fachveranstaltungen. Zuvor war er Geschäftsführungsassistent einer Dortmunder Steuerberatungskanzlei mit dem Schwerpunkt "Private Finance / Family Office" sowie Finanzplaner in einem Kölner Finanzdienstleistungsinstitut.

Das Thema beschäftigt Sie und uns. Da wir gemäß „apano – anders denken zahlt sich aus!“ für neue Ideen sehr offen sind, haben sich Vadym Voytas, IT-Experte bei apano und ich, Christian Schmidt, Senior-Wertpapierspezialist, für Sie in das Thema eingearbeitet und nehmen Sie mit in die Welt abseits von Dollar, Yen und Euro.

Das Thema „Bitcoin, Blockchain und Kryptowährungen“ wird von Jahr zu Jahr immer heißer. Was als Alternativgeld erdacht wurde, wird zum Anlage- und Spekulationsobjekt. Es gibt viele Diskussionen im Internet und sozialen Netzwerken, ob und wie der Bitcoin reich macht, ob der Bitcoin eine Blase ist, ob er eines Tages die traditionellen Währungen wie Euro und Dollar ersetzt und ob es sich lohnt, jetzt einzusteigen.

Bei aller Meinungsvielfalt und bei allen unterschiedlichen Sichtweisen steht eins fest: die Menschen wollen über das Thema „Kryptowährungen“ mehr wissen. Informationen zum Thema gibt es in erster Linie im Internet.

Es gibt dort unendlich viele Artikel und Erklärvideos: mit Vertiefung und ohne, grenzthemenübergreifend und auf ein Fachgebiet spezialisiert, pro- kontra- und neutral orientiert.

Die Eigenschaften des Internets machen es recht anspruchsvoll, Informationen hinsichtlich ihrer Belastbarkeit, Richtigkeit und hinsichtlich ihres Hintergrundes zu beurteilen.

Jeder darf hier fast alles Mögliche veröffentlichen, kontrolliert und verifiziert wie z.B. bei Printmedien wird im Internet nichts. Fake News sind dann beinahe unausweichlich.

Auch wir veröffentlichen unsere Auffassung zum Thema Kryptowährungen. Sie als Anleger schreiben uns mit Ihren Fragen die Kompetenz zu, die Punkte ins Licht zu bringen, zu denen es nur wenige Informationen gibt.

In Ihrem Sinne beleuchten wir das Thema möglichst detailliert, angemessen tief und gleichzeitig maximal verständlich. Dann kommen wir zu den Fragen, die heutzutage leider am wenigsten in den Medien beantwortet werden. Ganz zum Schluss werfen wir ein Blick in die Zukunft. Zwar hat niemand eine Glaskugel, eine fundierte Prognose auf einer soliden Basis bietet Ihnen jedoch einen deutlichen Vorteil.

In diesem Sinne: Herzlich willkommen zu einer spannenden Serie in Ihrem apano-Blog. Vorab benötigen Sie einige Vorkenntnisse. Gerne bringen wir Sie und uns hier auf einen gemeinsamen Nenner

Was wissen Sie und wir über das traditionelle Bank- und Zahlungssystem?

Geld ist definiert als ein gesetzliches, allgemein akzeptiertes Zahlungs- und Wertaufbewahrungsmittel. Ganz praktisch: Mit Gold, Euro, Schweizer Franken und US-Dollar können Sie überall etwas kaufen und diese Währungen behalten (von Inflation und Minuszins abgesehen) ihren Wert. Für Mark der DDR, russische Rubel und venezolanische Bolivar gilt das nicht, und daher sind diese Währungen auch kein Geld. Probieren Sie es besser nicht aus, beim Bäcker mit Bolivar zu zahlen.

Bis 1971 wurden die Währungen mit Goldreserven gebunden. Konkret bedeutet das: Der Nominalbetrag auf jedem US-Dollarschein wurde real in Gold in Fort Knox hinterlegt. Am 15. August 1971 hob der damalige US-Präsident Richard Nixon die Goldbindung des Dollar auf. Später wurden auch weitere Währungen vom Gold gelöst. Geld kann seitdem beliebig vermehrt werden, solange Papier genug da ist.

Demzufolge entsteht immer mehr Geld im Umlauf. Wie geht das? Sie gehen zur Bank und neben einen Kredit auf. 10.000 € sollen es sein. Die Bank eröffnet das Konto, schreibt Ihnen den Betrag gut und hat die Verbindlichkeit gegenüber Ihnen als Kreditnehmer.

Bis 1971 hätte die Bank das so ohne weiteres nicht machen können. Die Bank konnte nur Geld verleihen, das sie im Haus als Einlage hatte. Heute ist das anders:

Die Bank bringt das zusätzliche elektronische Geld in Umlauf, so genanntes „Buchgeld“ oder noch „Giralgeld“ genannt. Wenn aber mehr Geld im Umlauf vorhanden ist, müssten auch mehr Waren und mehr Dienstleistungen bereitgestellt werden. Passiert das nicht, so steigt die Inflation und das Geld verliert an Wert. Die somit entstandenen Schulden wachsen immer weiter. Das heißt, dass das Geld (von Gold abgesehen) heutzutage als Wertaufbewahrungsmittel nicht mehr so gut geeignet ist wie vor dem Jahr 1971.

Girales Geld im Umlauf und die Inflation

Was wissen wir über Bitcoin?

Im Jahre 2008 veröffentlicht eine Developer-Gruppe namens „Satoshi Nakamoto“ das Prinzip des Bitcoin-Protokolls. In ihrer Veröffentlichung schreiben sie:

Wir brauchen ein Zahlungssystem, das nicht auf dem Vertrauen aufgebaut wird, sondern auf den Krypto-Beweisen, wobei zwei Seiten miteinander Zahlungen abwickeln können ohne einen Dritten als Vermittler oder Garantiegeber miteinbeziehen.

Das heißt, wenn einer den anderen bezahlen möchte, sollte das zukünftig mit Kryptowährung ohne Bank funktionieren.

Warum möchten Marktteilnehmer das traditionelle Geldsystem durch Kryptowährung ersetzen und wozu könnte das gut sein? Um das zu verstehen, betrachten wir ein weiteres Beispiel.

Mal angenommen, Max hat 10 Euro und möchte 9 Euro an Rita zahlen. Rita möchte weiterhin 5 Euro an Alex zahlen. Die traditionelle Abwicklung sieht ungefähr so aus:

– „Max zahlt 9 Euro an Rita“

– „Rita bekommt 9 Euro“,

– „Rita zahlt 5 Euro an Alex“

– „Alex bekommt 5 Euro“.

Wie Sie sehen, sind 9 Euro im Umlauf. In der traditionellen Zahlungssystem kann es aber in der Tat viel mehr Geld um Umlauf sein. Denn jeder kann das elektronische Giralgeld der Bank miteinbeziehen (in dem man zum Beispiel Max und Rita ein Kredit aufnehmen).

Die Banken können also beliebig viel Geld in Umlauf bringen und somit den realen Wert – die Kaufkraft – des Geldes von Max, Rita und Alex mindern. (Wenn mehr Geld vorhanden ist, müssen auch mehr Waren und Dienstleistungen bereitgestellt werden. Passiert das nicht, so steigt die Inflation und das Geld verliert an Wert.)

Wie würde die oben beschriebene Abwicklung in der Bitcoin- bzw. Blockchain-Welt aussehen?

Für das bessere Verständnis fangen wir mit einem einfachen Beispiel an, das erstmal weit von der Realität entfernt ist. Wir werden es aber stufenweise immer realistischer darstellen.

Was wäre, wenn die Transaktionskette so aussehen würde:

„Max zahlt 9 Bitcoins an Rita“

„Max zahlt 9 Bitcoins an Rita, Rita bekommt 9 Bitcoins“,

„Max zahlt 9 Bitcoins an Rita, Rita bekommt 9 Bitcoins, Rita zahlt 4 Bitcoins an Alex“

„Max zahlt 9 Bitcoins an Rita, Rita bekommt 9 Bitcoins, Rita zahlt 4 Bitcoins an Alex, Alex bekommt 4 Bitcoins“.

Haben Sie schon einen wichtigen Unterschied erkannt? Richtig. Das sieht auf den ersten Blick anders aus. Wo liegt der Unterschied? Jede Transaktion beinhaltet die Information über die Transaktionen-Vorgänger. Außerdem ist die laufende Nummerierung der Transaktionen auch mit dabei.

Ein wichtiger Punkt für das Verständnis ist:

Es können in oben beschriebener Kette (im Unterschied zu der traditionellen Kette) keine Änderungen vorgenommen werden ohne Einfluss auf die Folgetransaktionen zu haben oder ohne, dass der Unterschied unbemerkbar bleibt. Es können somit keine Fälschungen, nicht reglementierte Ein- oder Ausbuchungen durchgeführt werden.

Die Bitcoin-Transaktionskette

Ein zweiter wichtiger Punkt ist:

Die Transaktionskette wird weltweit auf den zahlreichen Computern dokumentiert und widergespiegelt. Somit wird das „Kontenbuch“ ohne Bank geführt. Diese öffentlichen Register (auch Ledger genannt) ermöglicht die so genannte Blockchain-Technologie (die wir später näher betrachten).

Daraus kommt ein weiteres ultimatives Pro-Argument der Bitcoin-Enthusiasten:

Das neue System sei komplett dezentralisiert – ohne jemandem, der das System allein kontrollieren könnte. Stattdessen wird das System durch deren Nutzer aufrechterhalten.

Bitcoin-Netzwerk

Ein dritter wichtiger Punkt ist:

Der Bitcoin ist nicht unendlich vermehrbar. Es wird nur 21 Mio. davon geben. Das sollte den Schutz gegen die Inflation bringen. (Woher kommt diese Zahl und ob das funktioniert, diskutieren wir in Folgebeiträgen).

In der Realität sieht die Bitcoin-Kette (Blockchain) ein wenig anders aus. Anstatt der schriftlichen Bemerkungen wird ein so genannter Hash benutzt: eine Funktion, die aus einer beliebig längeren Zeichenfolge eine Zeichenfolge mit fixer Länge erstellt.

Was ist genau Hash und die Hashfunktion?

Eine Hashfunktion produziert wie schon gesagt eine Zeichenfolge (ein Hash) mit fixer Länge, aus der beliebig längere Zeichenfolge.

Anstatt den Satz bekamen wir eine Zeichenkette aus 64-Zeichen. Somit kann jede beliebige Aussage mit dem fixen Speicherplatz eindeutig abgebildet werden.

Für den Hash gilt:

Jeder Hash ist einmalig für seine Ursprungszeichenfolge.

Es gibt keinen Hash, der für mehrere Aussagen gleich wäre.

Man kann rückwärts vom Hashwert den ursprünglichen Wert nicht entschlüsseln (nicht für die realistische Zeit).

Wir haben zum Testen die zweite Aussage in unserem Beispiel wie folgt geändert: „Rita bekommt 18 Euro anstatt 9“. Die Hash-Werte haben sich ebenso geändert:

Der erste Hash ist gleichgeblieben. Die Hashs 2, 3 und 4 haben sich geändert.

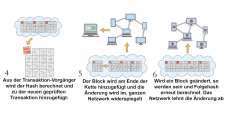

FAZIT: Die Änderung von einem Block führt hinter sich die Änderung der ganzen Folgekette.

Die Transaktionskette sieht somit so aus:

Jede Folgetransaktion referenziert sich auf den Hash der Transaktion-Vorgänger.

Bitcoin-Hash

Jeder Block hat somit einen eigenen Hashwert und Hashwert des Blocks-Vorgänger. Diese Darstellung nähert sich der Realität, ist aber immer noch stark vereinfacht.

Die Idee und das Ziel haben Sie hoffentlich schon ein wenig verstanden:

Man kann nicht einfach so einen Block verändern. Denn die Veränderung eines Blocks führt zu der Änderung seines Hashs. Es sollen also alle Folgeblöcke ebenso verändert werden. Ansonsten gilt der abgeänderte Block als ungültig.

Das heißt, Max kann an Rita nur die Bitcoins übergeben, die er tatsächlich hat. Auch die Bank kann nicht mehr unendlich viel Währung in Umgang bringen.

Zwischenfazit: Das ist doch schon mal was. Kryptowährungen können zur Zahlung genutzt werden und erheben den Anspruch, auch ein Wertaufbewahrungsmittel zu sein. Ein allgemein akzeptiertes gesetzliches Zahlungsmittel sind sie jedoch nicht, und wie es um die Funktion als Wertaufbewahrungsmittel bestellt ist, ist derzeit offen.

Christian Schmidt, Hedgefonds-Berater (ebs/BAI), ist Senior-Wertpapierspezialist und seit 2003 bei apano als Ansprechpartner für Finanzdienstleister tätig. Er hält regelmäßig Vorträge bei Anlegermessen und Fachveranstaltungen. Zuvor war er Geschäftsführungsassistent einer Dortmunder Steuerberatungskanzlei mit dem Schwerpunkt "Private Finance / Family Office" sowie Finanzplaner in einem Kölner Finanzdienstleistungsinstitut.

Transparenz ist eine ganz wichtige Eigenschaft der von apano angebotenen Anlagestrategien. Deswegen ist das SOLIT-Edelmetalldepot auch mit einer Webcam ausgestattet, so dass Sie als Investor mit Hilfe der SOLIT-App jederzeit in den Tresor blicken können. Einige von Ihnen machen das, und wir haben besorgte Anrufe erhalten, weil vor Augen der Kamera der Tresor leergeräumt wird.

Hier besteht kein Anlass zur Sorge, es handelt sich nicht um einen Einbruch, sondern um einen hausinternen Umzug. SOLIT hat uns rechtzeitig darüber informiert, dass die beiden bestehenden Räume zu klein geworden sind und im Sicherlager vier neue Räume – ebenfalls mit Kamera – angemietet worden sind.

Es handelt sich bei der Aktion um einen hausinternen Umzug, der selbstverständlich akribisch überwacht wird. Sie als apano – Kunde haben einen deutlichen Anteil an dem gewachsenen Edelmetallbestand, und für dieses Vertrauen danken wir Ihnen an dieser Stelle.

Sie möchten Ihren Bestand gerne ausbauen und Euros in die härteste Währung umtauschen? Platz genug gibt es inzwischen wieder, und mit Gold-Sommerwochen vom 01.07.2021 – 31.08.2021 profitieren Sie von ganz besonderen Aktionsvorteilen.Das bedeutet für Sie:

–1 Unze Silber GRATIS bei Sparplanabschluss ab 100€ und/oder –1 Gramm Goldbarren GRATIS bei Neukauf oder Nachkauf in Höhe von mind. 15.000€ –1 kg-Silbermünze GRATIS bei Neukauf oder Nachkauf in Höhe von mind. 100.000€

und in jedem Fall nur bei apano: 50% Rabatt auf das Aufgeld/Agio (2,5% statt 5,0%)!

Unser Partner SOLIT ist vielfach ausgezeichnet und gibt den Einkaufsvorteil größerer Mengen an Sie weiter und Sie kaufen auch kleinere Mengen zum Preis größerer Barren. Darum kann ein Gold- oder Silberkauf über das Edelmetalldepot für Sie viel günstiger sein als woanders! Mehr Informationen finden Sie beiliegend oder z.B. im Preisverzeichnis unter www.apano.de/solit.

Das SOLIT Edelmetalldepot bietet Ihnen: • Signifikante Einkaufsvorteile dank institutioneller Einkaufskonditionen • Sichere, bankenunabhängige Lagerung der Edelmetalle in der Schweiz • Physischer Auslieferungsanspruch auf monatlicher Basis und Sparplanfähigkeit • Nur bei apano: 50% Agio-Rabatt (2,5% statt 5%)

Sie können Ihr Edelmetalldepot bequem (ohne PostIdent o.ä.) von zu Hauseaus eröffnen! Einfachwww.apano.de/solit aufrufen und anschließend „Edelmetalldepot eröffnen“ klicken!

Oder rufen uns an. Sie erreichen bei Fragen Ihre Kundenbetreuung kostenfrei aus allen deutschen Netzen unter 0800 – 66 88 900.

Christian Schmidt, Hedgefonds-Berater (ebs/BAI), ist Senior-Wertpapierspezialist und seit 2003 bei apano als Ansprechpartner für Finanzdienstleister tätig. Er hält regelmäßig Vorträge bei Anlegermessen und Fachveranstaltungen. Zuvor war er Geschäftsführungsassistent einer Dortmunder Steuerberatungskanzlei mit dem Schwerpunkt "Private Finance / Family Office" sowie Finanzplaner in einem Kölner Finanzdienstleistungsinstitut.

Gemeinsam mit unseren langjährigen Partnern, der Signina AG als Berater und OPUS Chartered als Emittent, sind wir in Sachen „Wasser-Infrastruktur“ ein inzwischen gut eingespieltes Team.

Deswegen können wir Ihnen ab sofort – nach erfreulich kurzer Vorlaufzeit– für kurze Zeit die Wasser-Infrastruktur-Anleihe 6 anbieten.

Die Vorläufer liegen absolut im Plan, denn die Projekte sind so gut ausgewählt worden, dass die Ausschüttungen in Höhe von 5,5 % pro Jahr absolut erwartungsgemäß fließen.

Kurz auf den Punkt gebracht: „Wasser – Wenn’s einmal läuft, dann läuft’s!“

Unsere Kunden finden das so gut, so dass sehr viele von ihnen gleich mehrere Wasser-Anleihen halten und gerade die Wasser-Infrastruktur-Anleihen ausgesprochen überzeugend weiterempfehlen.

Der „Wassertyp“ ist ein Anleger, der verzinsliche Erträge im positiven Bereich jenseits der Strafzinsen sucht, dabei mittelfristig investieren möchte, dem aktive und passive Sicherheit wichtig sind und der generationenübergreifend denkt.

Und was findet die typische Kundin und der typische Kunde an diesem Angebot konkret so überzeugend?

5,5% Zielverzinsung pro Jahr (wie im Verkaufsprospekt beschrieben), Laufzeit von rund sechs Jahren, Insolvenzschutz der Anleihe nach Luxemburger Recht und das gute Gefühl, dass mit ihrem Geld der ökologische Fußabdruck wesentlich flacher ausfällt.

Bildlich gesprochen: Mit jedem sauber geklärten Kubikmeter Abwasser wird die Umwelt geschont und es tröpfeln ein paar Cents auf ihr Konto.

Klingt gut und interessant für Sie?

Dann sollten wir zusammen über die Details sprechen: Rufen Sie uns einfach an! Sie erreichen Ihre apano-Kundenbetreuung kostenfrei aus allen deutschen Netzen unter 0800 66 88 900.

Weitere Informationen finden Sie auch unter www.apano.de/wia. Dort können Sie zudem kostenfrei und unverbindlich Ihr persönliches Informationspaket anfordern

Christian Schmidt, Hedgefonds-Berater (ebs/BAI), ist Senior-Wertpapierspezialist und seit 2003 bei apano als Ansprechpartner für Finanzdienstleister tätig. Er hält regelmäßig Vorträge bei Anlegermessen und Fachveranstaltungen. Zuvor war er Geschäftsführungsassistent einer Dortmunder Steuerberatungskanzlei mit dem Schwerpunkt "Private Finance / Family Office" sowie Finanzplaner in einem Kölner Finanzdienstleistungsinstitut.

Seit 20 Jahren gilt bei apano „anders denken zahlt sich aus!“ Viel Bewegung hält jung, und apano ist im Sinne der Anleger viel unterwegs, um vorteilhafte Kapitalanlagen rechtzeitig zu entdecken. Da wir Kapitalanlagen aus unterschiedlichsten Marktsegmenten, Handelsstrategien und Anlageklassen anbieten, sehen uns unsere Kunden inzwischen als Fondsboutique. Diese bietet handverlesene Basis- und Spezialfonds aus einer Hand an. Nach einem tiefgreifenden Prüfungsprozess ist unser Angebot um den Investmentfonds OVID Asia Pacific Infrastructure Equity erweitert worden.

Dieser Fonds investiert in Aktien asiatisch-pazifischer Infrastrukturunternehmen.

Ein Güterwagen voller guter Argumente (Stichwort neue Seidenstraße!) spricht für diesen Fonds, denn

ohne Infrastruktur funktioniert keinerlei Wirtschaften, weder lokal noch regional und erst recht nicht global! => Der Fonds wird sich weitestgehend konjunkturunabhängig entwickeln!

die Freihandelszone RCEP umfasst 15 Länder des asiatisch-pazifischen Raums und damit 2,2 Milliarden Menschen. => Das zeigt auf, welches ökonomische Potential dieser Wirtschaftsraum hat!

die Region Asien-Pazifik hat sich sehr schnell zur Wissensgesellschaft entwickelt und baut seinen Vorsprung ständig stetig weiter aus! => Die Rahmenbedingungen für ein Investment sind günstig!

die Unternehmen, in die investiert wird, sind in Australien, China, Indien, Indonesien, Japan, Malaysia, Neuseeland, Südkorea, Singapur, Taiwan, Thailand und auf den Philippinen. => Stabilität durch Diversifikation!

Christof Schmidbauer als Portfoliomanager verfügt mit Erfahrung und Netzwerk in der Region Asien-Pazifik über die Eintrittskarten zu einem erfolgreichen Fondsmanagement. => Kompetente Persönlichkeiten als Entscheidungsträger!

Und: Asien-Pazifik ist global gesehen eine der Wachstumsregionen schlechthin!

Sie möchten nicht nur zusehen, sondern dabei sein?

Dann vereinbaren Sie gerne einen Gesprächstermin via Microsoft Teams mit uns und nutzen damit einen Teil der neuen Infrastruktur! Einen freien Termin können Sie online unter www.apano.de/termin auswählen.

Selbstverständlich haben wir unser Telefon nicht abgeschaltet und antworten auch gern auf postalische Anfragen. Sie erreichen Ihre apano-Kundenbetreuung kostenfrei aus allen deutschen Netzen unter 0800 – 66 88 900.

Und unter www.apano.de/asien können Sie auch direkt kostenfrei und unverbindlich mehr Informationen anfordern!

Markus Sievers ist geschäftsführender Gesellschafter bei der apano GmbH, die er zusammen mit Kathrin Schaper-Nordhues und Detlev Reichert gründete. Seine Schwerpunkte liegen auf PR, Marketing und Vertrieb. Er studierte nach einer kaufmännischen Ausbildung Betriebswirtschaft. Mehrere Jahre war er in führenden Positionen in der Fonds- und Finanzbranche tätig. Markus Sievers ist Autor verschiedener Fachbücher. Als Experte für Alternative Investments und Managed Futures tritt er regelmäßig in Print, Fernsehen und Hörfunk in Erscheinung. Er ist zudem Referent im Rahmen verschiedener Fachveranstaltungen.

Das Jahr 2021 ist für apano ein ganz besonderes. Vor ziemlich genau exakt 20 Jahren, am 21. März 2001, wurde apano u.a. von meiner Partnerin Kathrin Schaper-Nordhues und mir gegründet: Nun feiern wir den 20. Geburtstag!

Gemeinsam mit Ihnen, unseren Kunden, haben wir viele aufregende und herausfordernde Phasen gemeistert. Bereits kurz nach Gründung von apano und dem Platzen der Technologieblase mit stark sinkenden Aktienkursen erschütterten die Ereignisse des 11. September 2001 die ganze Welt. Im positiven Sinne haben unsere Anlagestrategien in der Folgezeit funktioniert und Gewinne für unsere Kundinnen und Kunden in einer Zeit erwirtschaftet, in der andere Probleme hatten. Wir haben also direkt nach der Gründung gleich die erste große Krise mit Bravour bestanden. In dieser Phase haben wir den Grundstein für unser Motto „anders denken zahlt sich aus“ gelegt. Rückblickend also war es für uns genau der richtige Zeitpunkt, an den Markt zu gehen.

Es folgte 2009 die nächste große Krise, die sogenannte Finanzkrise, die wir erneut mit unseren Produkten hervorragend bewältigt haben. Aus der Finanzkrise resultierte jedoch die Nullzinspolitik, die, wie wir heute wissen, die Finanzmärkte nachhaltig verändert hat. Die Garantiezertifikate mit in der Regel 100 Prozent Kapitalschutz, die unsere Kundinnen und Kunden bei apano über Jahre nachgefragt hatten, waren aufgrund dieser Nullzinspolitik nicht mehr darstellbar. Zudem führten die damaligen Veränderungen der Finanzmärkte auch zu einer Veränderung der Kundenbedürfnisse:

Wir mussten also die gesamte Produktpalette an die nachhaltig veränderte Finanzwelt anpassen.

Viele Anleger waren in der Folge unsicher, da sich die Aktienkurse in den 10 Jahren zuvor zweimal halbiert hatten und ein risikoloser Zins, beispielsweise durch deutsche Staatsanleihen o.ä., nicht mehr existent war.

Wir suchten und schufen also neue Einkommensstrategien für regelmäßig planbare Erträge aus den unterschiedlichsten Themenbereichen.

3 Grundsätze für Ihren Anlageerfolg haben wir dabei bis heute immer zugrunde gelegt:

Alle apano-Produkte müssen zum apano-Grundsatz „anders denken zahlt sich aus“ passen!

apano bietet nur Produkte an, von denen das apano-Management aufgrund der langjährigen Erfahrung und Marktkenntnisse überzeugt ist und in die die apano-Geschäftsführung und -Mitarbeiter regelmäßig selbst investieren.

Alle Produkte stammen von etablierten Anbietern und bieten Ihnen als Anleger eine mehr oder weniger große Börsenunabhängigkeit.

Mit den Veränderungen ging auch die Weiterentwicklung von der reinen Vertriebsgesellschaft zum Fondsmanager einher. In diesem Kontext haben wir im Jahr 2013 den apano-Stimmungsindex geschaffen, mit dem wir seitdem täglich die globale Marktstimmung messen und das Ergebnis in die Steuerung der von uns gemanagten Fonds, dem vermögensverwaltenden Mischfonds apano HI Strategie 1 und dem einzigartigen „Aktienfonds für Vorsichtige“ apano Global Systematik einfließen lassen.

Besonders stolz sind wir, dass unsere Kundinnen und Kunden mit den von uns angebotenen bzw. gemanagten Produkten bislang sehr bis überdurchschnittlich gut durch die Corona-Krise gekommen sind.

Sie können mittlerweile bei apano aus einer Vielzahl von Produktlösungen wählen. Immobilien-Investments sind dabei genauso im Portfolio, wie nachhaltige Geldanlagen, Edelmetalle, die Themen Infrastruktur/Logistik oder der seit über drei Jahrzehnten erfolgreiche Trendfolger AHL, mit dem alles einmal begonnen hat. Die apano-Produktpalette ist diversifiziert und die einzelnen Produkte sind gut miteinander kombinierbar!

Uns ist im Jubiläumsjahr erneut bewusst geworden, dass viele unserer Mitarbeiterinnen und Mitarbeiter schon sehr lange, einige wirklich von Anfang an, dabei sind. Wir haben im positiven Sinne wenig Fluktuation. So konnten zum Teil echte Vertrauensverhältnisse zwischen apano-Mitarbeiterinnen und -Mitarbeitern und Ihnen, unseren Kundinnen und Kunden, entstehen. Auch in Zukunft möchten wir für Sie mehr als nur ein Produktanbieter sein und Ihnen einen außergewöhnlichen und umfassenden Service rund um Ihre Geldanlagen bieten. Bei apano sprechen Sie mit echten Menschen – in guten genauso wie in herausfordernden Zeiten!

Von Beginn an haben uns nun mehr als 30.000 Kundinnen und Kunden mit einem Investitionsvolumen von insgesamt mehr als 1,5 Mrd. Euro ihr Vertrauen geschenkt.

Aktuell sehen wir uns gut für die Zukunft aufgestellt. Doch wir können und wollen uns nicht auf den Erfolgen von gestern ausruhen, sondern werden konzentriert weiter an uns arbeiten. In diesem Sinne müssen wir genau wie in der Vergangenheit flexibel auf Veränderungen reagieren. Entsprechend wollen wir unser Motto: „anders denken zahlt sich aus“ auch in Zukunft erfolgreich leben!

Wir freuen uns dieses 20. Jubiläum gemeinsam mit Ihnen zu feiern, denn ohne Sie wäre das selbstverständlich nicht möglich gewesen. Viele von Ihnen halten uns seit 20 Jahren die Treue. Dies ist etwas ganz Außergewöhnliches und wir danken Ihnen dafür!

P.S.: Weitere Informationen finden Sie unter www.apano.de. Börsenexperte Andreas Franik hat Frau Schaper-Nordhues und mich übrigens anlässlich unseres 20. Jubiläums interviewt. Hier geht’s zum Interview.

Cookie-Zustimmung verwalten

Um dir ein optimales Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn du diesen Technologien zustimmst, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn du deine Zustimmung nicht erteilst oder zurückziehst, können bestimmte Merkmale und Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.

")

")

")

")

")

")