Gegen Wochenschluss erreichten Dow Jones, S&P500 und die Technologiebörse Nasdaq gleichzeitig einen neuen historischen Höchststand. Diese Konstellation gab es zuletzt 1999. Nun fehlt nur noch der marktbreite Russell 2000, aber auch ihn trennen lediglich noch 3,7% von seinem im Juni 2015 erreichten Allzeithoch. In den aktuellen Kursen steckt eine gehörige Portion Optimismus. Dieser rührt daher, dass die Berichtssaison überraschend erfreulich verlief – freilich waren von den Analysten bereits im Vorfeld die Erwartungen außerordentlich tief gehängt worden. Der zweite Impulsgeber ist weiterhin der Anleihemarkt. Viele Unternehmen zahlen solide Dividenden, deren Rendite weit über dem liegt, was am Markt für Festverzinsliche erhältlich ist. Jedoch muss hier natürlich einkalkuliert werden, dass der Aktienanleger gelegentlich enorme Kursschwankungen aushalten muss. Hier liegt das Problem. Denn die Bewertungen sind ambitioniert, deshalb ist kaum Toleranzspielraum vorhanden für Enttäuschungen.

Die großen Volkswirtschaften müssen ihre Gangart erhöhen

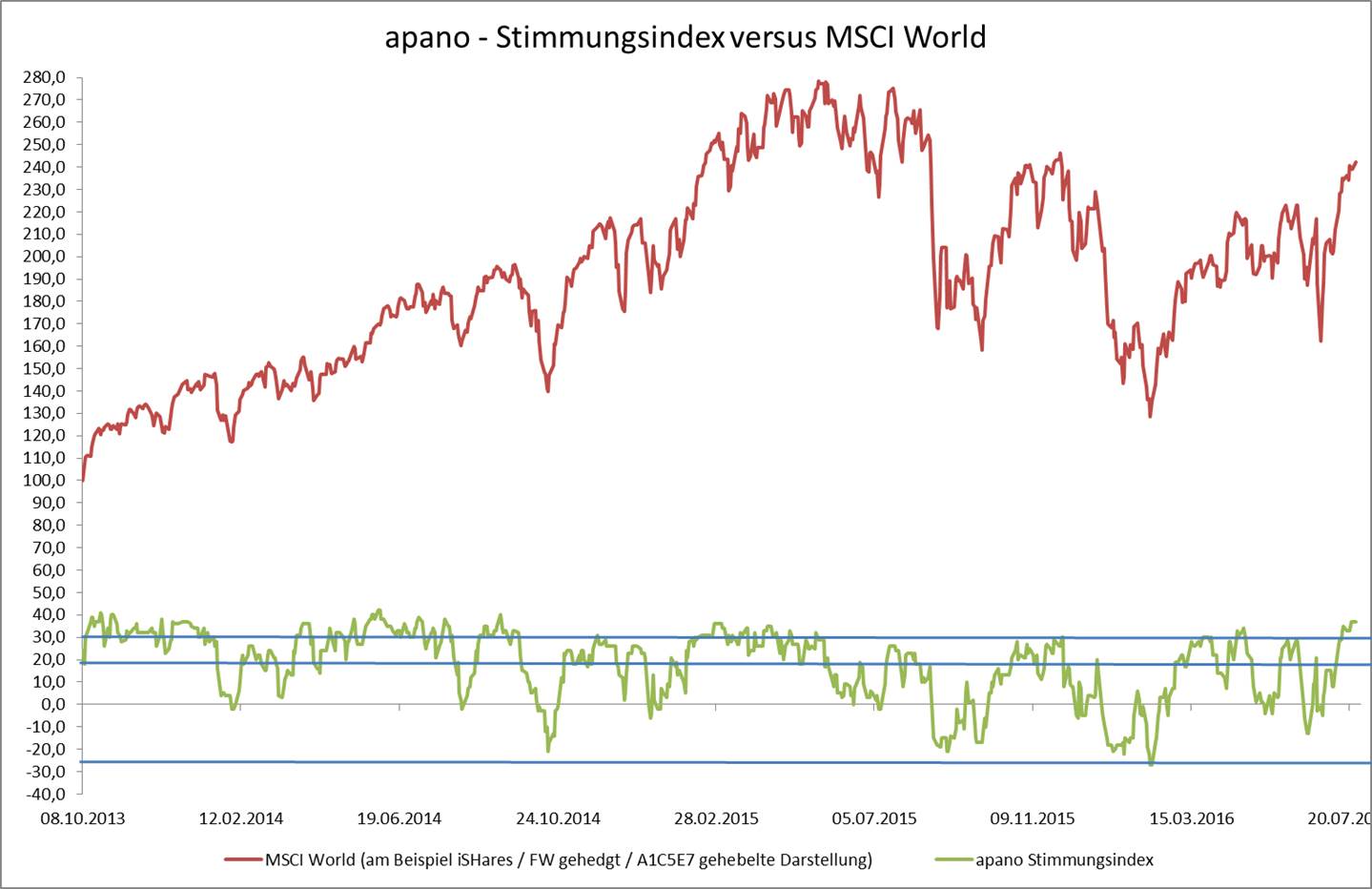

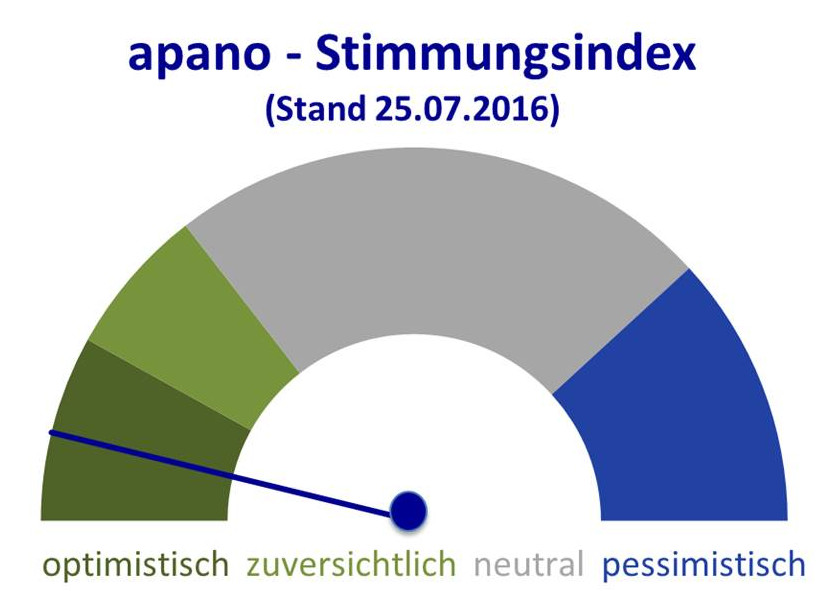

Die in der abgelaufenen Woche veröffentlichten Wirtschaftsdaten aus den USA waren ganz überwiegend und teilweise sogar deutlich unterhalb der Erwartungen. Was Rentenanleger erfreute, war für Dollarfans ein weiterer Dämpfer. In den USA ist die Börse (= das Hündchen aus dem berühmten Vergleich des Börsenaltmeisters Kostolany) bereits weit vorgelaufen. Aber die Wirtschaft (= das Herrchen aus Kostolanys Vergleich) trödelt. Wenn sie zu lange stehen bleibt, kommt das Hündchen ungeduldig wieder ein Stück zurück gelaufen – was fallenden Kursen entspräche. Der apano-Stimmungsindex sieht diese Gefahr derzeit nicht als akute Bedrohung. Setzt sich aber die Kette enttäuschender US-Wirtschaftsdaten fort, dürfte der Druck auf den US-Dollar weiter steigen und sich vielleicht sogar beschleunigen. Insbesondere für die US Übersee-Geschäftspartner Japan und Deutschland wären das keine guten Nachrichten. Es wird höchste Zeit, dass die großen Volkswirtschaften – und besonders hohe Erwartungen gelten den USA – ihre Gangart beschleunigen und deutlich expansivere Signale senden. Sonst könnte es mit dem seit Wochen anhaltenden Höhenflug der globalen Anlegerstimmung bald vorbei sein.