Wussten Sie schon, dass L’Oréal eine der Top-Aktienpositionen im nachhaltigen Aktienfonds Perspektive OVID Equity ESG Fonds ist, den Sie im Rahmen der Fondswochen bei apano noch bis zum 09.10.2023 mit 50% Rabatt auf das Agio erwerben können?

Wir, das sind Mareike Kropp und Christian Schmidt aus der apano-Kundenbetreuung, haben erst einmal gestaunt und dann die Gelegenheit genutzt, von Gabriele Hartmann (Fondsmanagerin des Perspektive OVID Equity ESG Fonds) detailreiche Informationen zu erhalten.

Vorab: Wir sind beide in dem Fonds investiert, Sie sollten das wissen und beachten, dass hier ganz offen Überzeugungsarbeit und damit Werbung betrieben wird!

Christian Schmidt: Für mich bedeutete Nachhaltigkeit in erster Linie Langlebigkeit, gute Gebrauchseigenschaften, lange Lebensdauer und damit Ressourcenschonung. Mein immer noch erster Staubsauger kommt aus Dänemark und erledigt seit 1986 seine Arbeit zuverlässig und mit sonorem Klang. Ersatzteile für Nilfisk GM-80 gibt es immer noch, Reparaturen waren bislang allerdings nicht notwendig. Gerne bin ich unterwegs, und mein Koffer hat auch schon viele Reiseziele gesehen, ohne schlapp zu machen. Made in Cologne ist daher sehr nachhaltig und verhindert unnötige Ressourcenverschwendung.

Nachhaltigkeit ist für mich im positivsten Sinne eine konservative Lebenseinstellung: Wertschätzend den Mitmenschen begegnen, respektvoll mit der Schöpfung umgehen und Gutes und Schönes erhalten.

Für mich war L’Oréal bislang eine Aktie aus dem Segment „zu finden im Badezimmer“, denn mit der Marke verbinde ich Produkte, die zur Erlangung der Attribute „sauber, gepflegt und schön“ notwendig sind. Wer weiter recherchiert, staunt bewundernd, was alles von L´Oréal hergestellt wird.

Gute Produkte, gute Zahlen, und daher findet sich L’Oréal nicht nur in meinem Badezimmer, sondern auch in meinem Aktiendepot.

Nachhaltigkeit bedeutet für mich eben auch, für die Anleger ordentliche Dividenden zu erwirtschaften oder stabile positive Kursentwicklung vorzuweisen. Dass L´Oréal nicht nur ökonomisch, sondern auch ökologisch chic ist, war mir tatsächlich neu.

Mareike Kropp: Ich sehe Nachhaltigkeit etwas anders als Du, Christian. Daher habe ich auch keine Nestlé Aktien im Depot, obwohl Du ja nicht davon lassen kannst. Nachhaltigkeit bedeutet für manche mehr als Jute statt Plastik!

Interessant zu erfahren war dann, welchen umfangreichen Auswahlprozess eine Aktie hinter sich bringen muss, damit sie in das Portfolio von Gabriele Hartmanns Fonds grundsätzlich aufgenommen werden kann: Viele Marktsegmente sind grundsätzlich nicht investierbar, und das erleichtert die Fokussierung bei der Auswahl der Titel.

Der Perspektive OVID Equity ESG Fonds hat sehr viele harte Ausschlusskriterien. So sind untere anderem Rüstung, Öl, klassische Automobiltitel, Textilunternehmen und Finanzdienstleistungen per Definition nicht nachhaltig und nicht investierbar. Das reduziert die möglichen Aktieninvestments auf rund 6000 Titel. Nur ein geringer Teil davon erfüllt die ESG-Standards und nur diese Unternehmen werden dann genauer unter die Lupe genommen.

https://www.loreal.com/en/commitments-and-responsibilities/ gib einen ersten Einblick über den Stellenwert von Nachhaltigkeit bei L´Oréal. Die denken an vieles und vergessen fast niemanden. Das ist ein integrativer, nachhaltiger und sinnstiftender Ansatz.

Besonders gefallen hat mir, dass L’Oréal inzwischen bei der Produktion weltweit über geschlossene Wasserkreisläufe verfügt und damit viele hunderttausend Kubikmeter Frischwasser spart, Tag für Tag! Denn: Auch mit anderen apano Investments wird Wasser gespart, siehe die Serie der Wasser Infrastruktur Anleihen. Diese Investmentreihe ist etwas ganz Besonderes und daher allein schon einen Anruf wert.

Ebenso verzichtet L’Oréal seit Jahrzehnten auf Tierversuche, und das ist mir als Halterin von Mini und Bubbi (meine Katzen 😊 ) ebenfalls ganz besonders wichtig.

Kurz auf den Punkt gebracht, ist dieses Wertpapier ein schönes und anschauliches Beispiel, dass auch und gerade nachhaltig angelegtes Geld Freude machen kann und mit gutem Gewissen nachhaltig stabile Erträge bringt!

Gemeinsam sind wir von diesem Ansatz und diesem Fonds überzeugt. Der Perspektive OVID Equity ESG Fonds ist perspektivisch interessant und hat daher einen passenden Namen!

Am Anfang steht immer ein gutes Gespräch, Mareike Kropp, Markus Olgemann und Christian Schmidt freuen sich auf Ihren Anruf! Sie erreichen uns telefonisch unter 0231 13887 0.

Oder fordern Sie direkt kostenfrei und unverbindlich Ihr persönliches Infopaket zum Perspektive OVID Equity ESG Fonds an: Infopaket anfordern

„Parkstadt Mülheim“ ist der Projektname eines kommenden Highlights im Portfolio der Soravia, aus dem sich die Produkte der ProReal-Immobilien-Serie speisen. Als guter Geschäftspartner war apano natürlich zur Projektbesichtigung eingeladen.

Die Parkstadt Mülheim entsteht auf dem ehemaligen Verwaltungs-, Logistik- und Produktionsgelände von Tengelmann. Die verbotene Stadt – dieser Titel ist dem riesigen Gelände von den Nachbarn verliehen worden, denn zu Tengelmanns Zeiten waren Zäune dicht, Mauern hoch und Tore stets verschlossen. Strenge Einlasskontrollen führten dazu, dass nur gut Eingeweihte wussten, wie es hinter den Mauern aussah. Nachvollziehbar angesichts der Millionenwerte, die sich von Mülheim an der Ruhr auf den Weg in die lokalen Supermärkte machten.

Nun ist die verlassene Pracht der Gebäude und der umgebenden Parks auch denen zugänglich, die damals dort nicht gearbeitet hatten. Aus der verbotenen Stadt wird das Viertel der kurzen Wege, das Viertel der Gemeinschaft, das Viertel mit Geschichte und das Viertel mit Urlaubsfeeling. Das Konzept der „Fünf-Minuten-Stadt“ verbindet hierbei Nahversorgung, Dienstleistung, Ärzte, Gastronomie sowie Kita und Schulen in einem Viertel. Den besonderen Charme der Naherholung vor Ort liefert neben reichlich Grünflächen ein 6.000 m² großer See.

Wieviel Herzblut und Liebe in der Projektentwicklung steckt wird deutlich, wenn Sie den Projektmanagern dabei zuhören, wenn sie darüber sprechen, wieviel Freude es bereitet hat, den Springbrunnen wieder zum Sprudeln zu bringen.

Büroräume in der ehemaligen Schokoladenfabrik Wissoll? Diese können Sie demnächst in der Parkstadt anmieten. Neu mit alt harmonisch zu verbinden, liegt hierbei im Fokus. Nach Modernisierung und Umsetzung von Brandschutzmaßnahmen stehen so rd. 65.000 m² Büro- und Nutzfläche zur Verfügung, die schon jetzt zu mehr als 60 % vermietet sind. Vom Start Up über Fort- und Ausbildung bis hin zu Fitness und Wellness sind hier die verschiedensten Mieter zu finden. Für das leibliche Wohl wird zukünftig in dem historischen Kesselhaus gesorgt. Hier wird eine „Chill und Eat“- Area integriert.

Die Parkstadt Mülheim ist ein längerfristiges und modulares Projekt, dass Sie und uns längerfristig begleiten wird. Einen ersten Eindruck vermitteln ihnen meine Bilder. Nicht nur die Objekte, auch die Zahlen sind ansprechend.

Zusammen mit Mareike Kropp und Christian Schmidt informieren wir Sie gerne im Detail, welche Möglichkeiten die Parkstadt Mülheim Ihnen bietet.

Sie erreichen uns telefonisch unter 0231 13887 0. Rufen Sie uns an! Denn am Anfang steht immer ein gutes Gespräch

Seit mehr als 20 Jahren bieten ETFs (Exchange Traded Funds / Indexfonds) die Möglichkeit einer kostengünstigen Kapitalanlage. Und weil unter anderem Finanztest – nicht nur bei Kleinanlegern gern gelesen – immer wieder betont, dass nur eine kleine Minderheit der Fondsmanager in der Lage ist, besser zu sein als der Vergleichsindex, hat es sich inzwischen eingebürgert, dann doch lieber gleich in den Index zu investieren.

Vor 20 Jahren war das auch gut, richtig und günstig. Inzwischen hat sich recht viel getan. Nicht nur, dass es inzwischen auch Teilindexfonds gibt und dass inzwischen die finanzielle Feinmechanik wesentlich ausgereifter geworden ist, inzwischen hat auch der eine oder andere Kursrutsch stattgefunden. Wohl dem, der da sein ETF-Depot mit Managed Futures Bausteinen abgesichert hatte.

Wer ausschließlich in ETFs investierte, der hat manche dynamische Achterbahnfahrt mitgemacht und der eine oder andere ist bestimmt mit wackeligen Beinen und blassem Gesicht unten ausgestiegen.

Dabei soll Investieren doch Freude machen und Aussteigen mit Gewinn ist angenehmer als Aussteigen mit Übelkeit.

ETFs sind im Aktienbereich eine gute Zutat für einen Fonds. Günstig, diversifiziert, gut dosierbar – allerdings: sie bilden nicht nur die Marktrendite ab, sondern auch die Marktvolatilität. Die mögen Privatanleger (Stichwort Achterbahnübelkeit) nicht.

Markus Sievers und Martin Garske haben dagegen vor vielen Jahren ein ganz ausgezeichnetes Rezept entwickelt. Sie hatten das Ziel, aus der Achterbahn eine Eisenbahn zu machen. Weniger Hoch- und Tiefs, dafür stabiler und entspannter ans Ziel, wie mit der Eisenbahn in der Schweiz.

Die tägliche Analyse von aussagekräftigen Märkten zeigt wie auf einem Barometer, in welche Richtung die Börsen gehen. Das funktioniert seit Jahren zuverlässig, wie ein Blick auf den apano-Börsenstimmungsindex APX zeigt.

Die Umsetzung wird dann mit ETFs vorgenommen, diversifiziert nach Wirtschaftsregionen, Wirtschaftssektoren und Marktsegmenten. Zudem ist auch der Investitionsgrad variabel, d.h. Ausstieg bei Gewitterwarnung. Genau das dürfen ETFs nicht, und daher machen sie alle Kurskorrekturen bis hin zur Talfahrt mit. Das ist der Preis des einfachen und günstigen Investierens.

Für einen kleinen Aufpreis können Sie sich bei uns ein Upgrade gönnen. Mit dem apano Global Systematik (WKN: A14UWW) nehmen Sie den ETFs ihre Wertschwankungen und Turbulenzen. Weniger Volatilität und mehr Stabilität sind den Preis wert.

Der Fonds überzeugt seit langer Zeit nicht nur viele Anlegerinnen und Anleger, sondern insbesondere auch die Fachpresse: Zum Pressespiegel

Und die äußerst positiven Bewertungen zu diesem „Aktienfonds für Vorsichtige“ reißen ebenfalls nicht ab. Ende Juni ist der Fonds mit der €uro FondsNote 1 bewertet worden und ganz aktuell führt das renommierte Research-und Beratungshaus MMD den Fonds mit 5 von 5 möglichen Sternen bewertet.

Die aktuellen Fondswochen bei apano mit 50% Rabatt auf das Agio bis zum 09.10.2023 sind ein weiterer Grund für ein gutes Gespräch.

Rufen Sie uns an! Sie erreichen uns telefonisch unter 0231 13887 0.

„apano – anders denken zahlt sich aus!“ – hierfür gibt es einen weiteren, eindrucksvollen Beleg.

Mit einer jahresdurchschnittlichen Rendite von 6.04 % hat die erste Anleihe dieser Serie, die Wasser-Infrastruktur-Anleihe Nordamerika R planmäßig und erfolgreich das Laufzeitende erreicht. Die Fließzeit (Wasser!) lag bei 6 Jahren und 11 Monaten. Wasser und Zinsen waren auch schon damals Themen, die Sie als Anleger beschäftigten. Klassische Zinspapiere hat die Wasser-Infrastruktur-Anleihe deutlich hinter sich gelassen.

Der „andere Gedanke“ findet sich insofern wieder, als dass wir als Anbieter die Komfortzone verlassen haben. Die besten Dinge des Lebens passieren nicht in der Komfortzone. Abwasser statt Frischwasser, die öffentliche Hand als Vertragspartner, Amerika statt Afrika, das sind nur ein paar der positiven Unterschiede.

Wer von Ihnen als Anleger kannte damals die Signina Capital AG? Wir erinnern uns daran, dass das immerhin einige gut informierte Anleger waren. Woran liegt das? Die Signina Capital AG hat für sich klar entschieden, für wen sie arbeitet. Das sind institutionelle Kunden wie z.B. Versicherungen, wohlhabende Familien mit eigener Vermögensverwaltung und Pensionskassen. Daher macht die Signina Capital AG keine öffentliche Werbung.

Wir jedoch kennen den Markt und sind auf Signina zugegangen. Auch apano hat sich klar entschieden, für wen wir arbeiten. Das sind Privatkunden, die Wert auf ein ausgeglichenes Verhältnis von Chance und Sicherheit legen und bereit sind, dafür die Komfortzone zu verlassen. Mehr als 20 Jahre Erfolg am Markt bestätigen uns in dieser Entscheidung.

Mit apano investieren Sie in guter Gesellschaft, und auch die Suche nach zuverlässigen und vertrauenswürdigen Lieferanten gehört zu dem Mehrwert, den wir Ihnen als Anbieter gerne liefern.

Nachdem wir in die Wasser-Infrastruktur-Anleihen-Serie vor der ersten Platzierung viele gute Gedanken, viele Gespräche, viel Prüfungsaufwand und viel Herzblut investiert haben, hat sich das Konzept als tragfähig und stabil gezeigt.

Sie als Anleger legen Wert auf Diversifikation. Wir auch, und daher finden Sie in jeder Wasser-Infrastruktur-Anleihe neben den Kerninvestments im Bereich Wasserkraft, immer auch unterschiedliche Einzelprojektgesellschaften. Damit sind auch Serienzeichner auf der sicheren Seite.

Schauen Sie doch mal in der Komfortzone vorbei, wie es da heute aussieht. Bei Youtube findet sich dazu ein sehr passender Werbeclip. In 20 Sekunden passiert da eine ganze Menge. Ein Familienvater in Begleitung von 2 Kindern sitzt am Tisch mit einer Bankmitarbeiterin. Er hat ein Glas Wasser vor sich, die Kinder bekommen, da sie keine Kunden sind, auch kein Getränk angeboten.

Der Vater eröffnet das Gespräch mit den gut vorbereiteten Worten „Ich will die 2,4 % und zwar sicher!!!“ Und dann stritt ein Schweigen ein, Blicke werden ausgetauscht, Augenlieder zucken, die Kameraführung fokussiert die Augen des Vaters und der Bankmitarbeiterin. Hintergrund tickt jetzt eine Uhr. Hier kommt Spannung auf, bis die Bankmitarbeiterin mit „Okay!“ das Geschäft abschließt. Geschafft. Durchgesetzt. Gewonnen! Aus dem Hintergrund erklingt „Und das ist erst der Anfang…!“

Und auch die Mitarbeiterin der Bank fühlt sich sichtlich wohl in ihrer Komfortzone, denn sie hat das Heft hier klar in der Hand. Das Geschäft ist aus ihrer Perspektive betrachtet bereits schrankfertig, nachdem der Kunde seine Forderung vorgetragen hat. Einfacher geht es nicht.

Auf dem Bildschirm zu lesen ist dann der übliche Sternchentext mit den Angebotsbedingungen und den Einschränkungen. Soweit die Lage in der Komfortzone. Zwar haben die drei einiges richtig gemacht, nämlich ihre Ziele und Wünsche klar definiert und in deutliche Worte gefasst, nur hat auch bei ihnen die Falle der Komfortzone zugeschnappt. Anstatt die Möglichkeiten zu entdecken und über den Tellerrand hinauszudenken, haben sie sich auf den gewohnten Weg in eine Bank gemacht. Immerhin haben sie dort genau das kaufen können, was sie haben wollten. Sie haben sich durchgesetzt, obwohl es nicht einfach war.

Ist das so? Mir scheint es, sie haben um die Zinsen gepokert und die Bank hat ihnen das Gefühl gegeben, als Gewinner aus diesem Gespräch zu gehen. Dabei: Die Kunden hätten Besseres bekommen können, z.B. bei apano. apano ist keine Bank. Menschen, Ideen und Geld – das sind die drei Themen, die mich tagtäglich bewegen.

Mit der Wasser-Infrastruktur-Anleihe 7PLUS mehren Sie nicht nur Ihr Kapital (5.5 % Planverzinsung p.a. zzgl. Schlussgewinnbeteiligung), sondern investieren nachhaltig. Beispielhaft geht es unter anderem auch um Tomaten, die nicht mehr an der Westküste, sondern im Osten der USA angebaut werden. Das reduziert Transportwege, spart damit Sprit und greift den hierzulande verbreiteten Gedanken der Regionalität auch in den USA auf.

Lassen Sie uns gerne darüber sprechen. Wir mögen keine Komfortzonen und gehen lieber die Extrameile, um neben der Wasser-Infrastruktur-Anleihe 7PLUS einige andere handverlesene Angebote im Portfolio zu haben, die auch Sie weiterbringen können.

Sie als Kunde sind uns wichtig.Am Anfang steht immer ein gutes Gespräch. Sie erreichen uns telefonisch unter 0231 13887 0.

Nur für kurze Zeit! Sichern Sie sich den Agio-Rabatt bis zum 31.07.2023 und investieren Sie jetzt in die Wasser-Infrastruktur-Anleihe 7PLUS mit verkürzter Laufzeit. Weitere Informationen und kostenfreies Infomaterial zur Wasser-Infrastruktur-Anleihe 7PLUS finden Sie hier: https://apano.de/produkte/wasser-infrastruktur-anleihe-plus/

… genau das kann die Lösung für die bislang krachend gescheiterte Energiewende in Deutschland sein.

Weniger CO2, verstärkte Nutzung erneuerbarer Energien, das war und ist die deutsche Antwort auf die energiepolitischen Herausforderungen.

Und wie sieht die Realität aus? Der Aufwand für Förderprogramme und Subventionen sollte die privaten Haushalte planmäßig nicht mehr als eine Kugel Eis pro Monat kosten. 2004 kostete eine Kugel Eis 50 Cent, Sie erinnern sich. Zwischen Anspruch und Wirklichkeit liegen inzwischen 50 Kugeln Eis! Hinzukommt, dass der CO2 Ausstoß in Deutschland immer noch unverändert ist, leider! Auch das war so nicht geplant.

Wer meint, jetzt selbst das Heft in die Hand nehmen zu wollen, der stellt sich ganz besonderen Herausforderungen: Haben Sie einmal versucht, eine Photovoltaikanlage auf Ihrem Dach zu installieren? Dann wissen Sie aus eigener Erfahrung, welche bürokratischen Hindernisse es zu überwinden gilt. Und auch einen Handwerker zu finden, der die Idee dann in die Tat umsetzt, das ist alles andere als einfach!

Ob sich der eigene Strom vom Dach auch in Euro und Cent rechnet, steht auf einem ganz anderen Blatt. Das muss doch besser und anders gehen! Schließlich haben wir keine zweite Welt.

Nur: Sich aus welchen Gründen auch immer irgendwo festzukleben, das hilft dem Klima gar nicht und gibt früher oder später nur Ärger! Aktives Handeln und Umdenken sind gefragt.

Konstruktiveres Denken, Ermöglichen statt Verbieten, groß und clever statt kleingeistig und limitiert, nur so eine Mentalität bringt uns weiter.

Strom aus Sonnenlicht überzeugt als ein Teil des Energiemixes in mehrfacher Hinsicht.

Die Sonne scheint bei Tag und Nacht und das auch noch kostenfrei. Global betrachtet stimmt das sogar, schließlich scheint die Sonne weltweit rund um die Uhr. Je größer die Kollektoren Flächen sind, desto günstiger werden die Kilowattstunden.

Konkret: Ein Solarpark mit der Größe eines Fußballfeldes produziert 665 MWh Solarstrom pro Jahr.

Das reicht für 185 durchschnittlich-deutsche Haushalte.

567 Tonnen C02 werden dazu im Vergleich zu fossiler Stromerzeugung eingespart.

Pro Person sind das 3,06 Tonnen CO2 Einsparung pro Jahr. Das ist durchaus signifikant!

Da sich diese Solarparks auch sehr vorteilhaft in Euro und Cent rechnen, bieten wir Ihnen gerne eine Beteiligung an einem internationalen Solarpark – Portfolio an.

Kurz auf den Punkt gebracht: Weltweit gute Standorte, Sachwertinvestments, 6 Jahre geplante Laufzeit und 5 % p.a. rechnerische Rendite mit moderatem Risiko und zertifizierte Nachhaltigkeit!

Ökologie und Ökonomie gut synchronisert, dann klappt es auch mit der Energiewende.

Investieren statt Festkleben hilft allen: Der Umwelt, den Energieverbrauchern und Ihnen als Anleger.

Gestalten Sie jetzt die Energiewende mit! Investieren Sie jetzt mitKlimaschutzwirkung!

Details zum neuen HEP – Solar Impact Fund 1 finden Sie unter: www.apano.de/hep

Am Anfang steht immer ein gutes Gespräch. Sie erreichen uns telefonischunter 0231 13887 0.

„Vorhersehbar, einfach und stabil“ – das ist, kurz auf den Punkt gebracht, das neue apano-Angebot.

Sie erwarten von apano Ideen, bei denen sich anders denken auszahlt.

In Ihrem Sinne haben wir das Ohr immer an der Kundschaft und den Markt für Kapitalanlagen stets im Blick. Vorhersehbare, einfache und stabile Kapitalanlagen sind dabei allerdings Mangelware, zumal Sicherheit und Rendite die notwendigen Bedingungen für Sie als Anleger sind.

Mit Fidelity of Georgetown haben wir einen Partner gefunden, der genau das passende Investment bereithält.

Warum das so ist, welche Vorteile und welche Nutzen Ihnen der Zweitmarkt von US-Lebensversicherungen bietet, das sollten wir vorab erläutern, denn am Anfang steht immer ein gutes Gespräch.

Reservieren Sie sich Ihr Zeitfenster für Ihren Blick hinter die Kulissen unter 0231 13887 0.

Oder tragen Sie sich über folgenden Link unverbindlich und kostenfrei für mehr Informationen ein: Mehr Informationen

Menschen, Ideen und Geld sind unsere Leitthemen, seit mehr als 20 erfolgreichen Jahren. Nutzen Sie unsere Expertise als inhabergeführte Finanzmanufaktur!

Ach, es könnte alles so schön sein! Der Herbst ist eine wunderschöne Jahreszeit: Bunt gefärbte, fallende Blätter, reiche Ernten, Drachen steigen lassen, Aktien kaufen (sell in May and remember to come back in September…), den Indian-Summer genießen, den Zugvögeln hinterhersehen, am ersten knisternden Kaminfeuer sitzen, ausgiebige Spaziergänge unternehmen. Spaziergänge – der Begriff bringt uns zurück in die Realität! Rumms!

So schön die herbstlichen Bilder sind, realistisch betrachtet wird es 2022 ein teurer Herbst.

Das Heizöl für den Winter kommt mit dem Werttransporter, Lebensmittel mit Alarmetikett, der Stromzähler verbreitet mit jeder Umdrehung mehr Angst und Schrecken und neben dem Stromzähler tickt die Gasuhr wie ein großer grauer Zeitzünder für Ihr Vermögen. In den Einkaufsläden und auf den Wochenmärkten kommt ebenfalls kaum Freude auf: Die Preise steigen und die Angebotslücken wachsen. Weniger (Angebot) für Mehr (Geld)!

Kurz auf den Punkt gebracht: Ein teurer Herbst wird das!

Jedoch: Bald sollen Deckel, Bremsen und Pakete hier Abhilfe schaffen. Schon lieferbar ist eine handliche Fibel mit praktischen Tipps für einen sparsamen Herbst. Für Sie und für mich steht da nichts Neues drin.

Für den wichtigen Hinweis, dass die hohe Inflation einen großen Teil der harten und einschneidenden Sparmaßnahmen unwiderruflich und alternativlos vernichtet, war leider kein Platz.

Und auch sonst wird das nicht thematisiert, um Unzufriedenheit zu verhindern.

Trauen Sie dem Euro noch zu, „mindestens so stabil wie die DM zu sein“?

Kleine Zinsschritte helfen da nicht, größere Zinsschritte sind letal für die Staatsfinanzen einiger überschuldeter Gemeinschaftsmitglieder.

Gold als Währung hat gezeigt, dass es zumindest eines kann: Historisch belegt seinen Wert behalten!

Wer Gold hat, hat immer auch Geld, denn Gold wird gern als Zahlungsmittel akzeptiert.

Wenn Sie keine Lust auf Inflation und immer noch unnötige Angst vor Aktien haben, dann könnte das Edelmetalldepot unseres Partners Solit goldrichtig für Sie sein!

Probieren Sie es einfach einmal aus: Tauschen Sie Papiergeld gegen die Hartwährung schlechthin, am besten mit einem ergänzenden Sparplan.

Mit den ganz besonderen Herbstangeboten erleichtern wir Ihnen Ihre Unabhängigkeitsentscheidung gerade jetzt! Denn bis zum 04.11.2022 laufen die Gold-Sparwochen mit 50% Agio-Rabatt und Edelmetallen als Geschenk für Sie!

Das bedeutet für Sie:

1 Unze Silbermünze GRATIS bei Neuabschluss eines SOLIT Edelmetalldepots mit einer Sparrate von mind. 100 Euro oder einer Einmalzahlung ab 2.000 Euro und/oder

1 Gramm Goldbarren GRATIS bei Neukauf oder Nachkauf in Höhe von mind. 15.000€

1/4 Unze Gold GRATIS bei Neukauf oder Nachkauf in Höhe von mind. 80.000€

und in jedem Fall nur bei apano 50% Rabatt auf das Aufgeld/Agio (2,5% statt 5,0%)

Dort können Sie auch Ihr Informationspaket kostenfrei und unverbindlich anfordern oder direkt bequem von zuhause aus direkt Ihr Edelmetalldepot eröffnen.

Gönnen Sie sich Ihren goldenen Herbst! Am Anfang steht immer ein gutes Gespräch, Sie sind herzlich eingeladen. Sie erreichen uns kostenfrei aus allen deutschen Netzen unter 0800 66 88 900.

Alles wird teurer, und bei vielen Menschen ist das Geld am Ende, obwohl der Monat noch nicht um ist. Einkaufen hat mir früher mal richtig Freude gemacht, Neues entdecken, Sonderangebote nutzen und sich von frischem Obst und Gemüse inspirieren lassen, das war schon schön. Ja, ich habe mehr und anders als auf meinem Einkaufszettel eigentlich geplant, eingekauft.

Der Kaffee aus Kuba, die leuchtend roten Erdbeeren und die leckere, dunkle Schokolade aus der Schweiz gehören zu diesen Artikeln. Ab und an ertappe ich mich heute immer noch dabei, aber grundsätzlich kaufe ich bewusster ein. Manchmal gelingt es, doch etwas weniger von dem einzukaufen, was nicht auf dem Zettel steht. Weil ich äußerst ungerne Lebensmittel wegwerfe, gilt für mich: „Genug ist besser als zu viel!“

Und dennoch – es ist anders als früher. Die Musik ist aus, im wahrsten und auch im übertragenen Sinne des Wortes.

Vieles, was früher frei zugänglich war, steht heute hinter alarmgesicherten und abgeschlossenen Glastüren und wird nur auf Verlangen herausgegeben. Neulich habe ich mitbekommen, dass jemand an der Kasse gefragt wurde: „Darf ich das bei Ihnen in den Wagen legen? Ich habe nicht genug Geld und brauche das doch!“ Und: Nein, es ging nicht um Alkohol und Zigaretten. Die Einkaufswagen werden leerer, nur der Betrag an der Kasse wird nicht weniger.

Das ist das traurige Gesicht der Inflation, immer mehr Menschen kommen mit ihrem Geld nicht mehr über die Runden und müssen Verzicht üben.

Immer mehr Menschen lesen – bildlich gesprochen – die Speisekarte von rechts, denn da stehen die Preise. Praktische Tipps dazu gibt es von allen Seiten: Schneller Duschen, weniger Fahren, Angebote nutzen, Heizungen umrüsten, weniger essen und im Winter mehr frieren! Das macht doch alles nur traurig und stimmt depressiv!

Dabei ist das, was Sie und ich tagtäglich als aufmerksame Zeitgenossen erleben, nur die Spitze des Eisbergs! Denn: Als Leser dieser Zeilen – dies ist ein Finanzblog – haben Sie vermutlich immer noch mehr Geld, als Sie gerade ausgeben möchten. Damit sind Sie definitionsgemäß reich!

Diese brutale Realität trifft Sie, wenn Sie zu den Sparern gehören und sich etwas aufgebaut haben.

Ihre Bargeldinflation haben Sie vermutlich gar nicht im Blick. Ihr Geld auf dem Konto oder im Schließfach schmilzt wie ein italienisches Eis in der Sonne. Anders als die US-amerikanische Zentralbank unternimmt die Europäische Zentralbank kaum etwas dagegen. Die Kombination aus Nullzinspolitik in Inflation führt mit absoluter Sicherheit dazu, dass Sie – aller Voraussicht – nach bald ein deutlich kleineres Realvermögen haben, egal wo Sie gestartet sind.

Nur mal so angenommen, Sie hätten 2012 eine Million Euro gehabt und sie auf dem Girokonto oder im Schließfach geparkt. Eine Million Euro war und ist nicht wenig Geld. Allein durch die Inflation wären Ihnen in der Zwischenzeit 129.124,97 € an realer Kaufkauft verloren gegangen (Quelle: finanz-tools.de/inflation/inflationsraten-deutschland sowie eigene Berechnungen).

129.124,97 € sind schon viel Geld, das einfach weg ist. Mit Sicherheit kennen Sie deutlich bessere Verwendungsmöglichkeiten für diesen Betrag.

Lassen Sie es erst gar nicht so weit kommen, dass die Inflation Ihnen Ihren Wohlstand nimmt.

Neben der Inflation haben Sie noch (mindestens!) einen weiteren Gegner, wenn es darum geht, die Kaufkraft Ihres Geldes zu erhalten.

Prokrastination! Das ist die vornehme Beschreibung dafür, dass „Aufschieberitis“ im Alltag Einzug gehalten hat. Wichtige Entscheidungen werden verschoben, vertagt und dann am Ende gar nicht getroffen.

Sind Sie davon auch betroffen?

Nicht wenige der apano-Anleger haben die Inflationsdramatik erkannt und interessieren sich für die Wasser-Infrastruktur-Anleihe 7. Börse Online adelt dieses nachhaltige Investment in der Rubrik Geld Zinsidee in dem Artikel „Blaues Gold – Reines Gewissen“ mit einer Kaufempfehlung und klassifiziert das Risiko als moderat. Hier geht’s zum Artikel.

5.50 % p.a. Zielverzinsung, gute Geschäftspartner, nachgewiesene Erfolge, sechs Jahre Laufzeit, Währungsabsicherung nach unten, Chancen bei weiter steigendem Dollarkurs…

Investieren in Nordamerika kann eine der besseren Antworten auf die europäischen Herausforderungen sein.

Wichtig ist nur, die Idee in die Tat umzusetzen. Sonst bleibt es eine gute Idee, und eben nur eine gute Idee. Ohne Umsetzung verdienen Sie nichts damit, und die Inflation verbrennt weiter Ihre Kaufkraft.

Daher: Wenn Inflationsverluste für Sie unerfreulich sind, greifen Sie zum Feuerlöscher (Wasser!) und lassen Sie Ihr Geld in Nordamerika für sich arbeiten!

Und schieben Sie die Entscheidung nicht auf, denn dann wird das nichts.

Weitere Infos zum Thema „Blaues Gold“ bekommen Sie gerne von uns. Sie können Ihr persönliches Informationspaket ganz einfach kostenfrei und unverbindlich anfordern unter www.apano.de/wia.

„Menschen, Ideen und Geld“, das sind meine beruflichen Themen.

Am Anfang steht immer ein gutes Gespräch.

Lassen Sie sich auf andere Gedanken bringen, denn anders denken zahlt sich aus!

Sie erreichen uns telefonisch kostenfrei aus allen deutschen Netzen unter 0800 66 88 900.

Unter www.apano.de/wia finden Sie – neben vielen anderen Informationen – auch weitere Hinweise und Risken sowie den allein maßgebliche Prospekt und das Basisinformationsblatt zur Wasser-Infarstruktur-Anleihe 7.

Nun ist sie endlich da, die Wasser-Infrastruktur-Anleihe 7 mit 5,5% Verzinsungssziel pro Jahr und der Möglichkeit, gegen die Inflation abseits der europäischen Krisenregionen in Nordamerika zu investieren.

Auf den ersten Blick sehen viele Wasser-Infrastruktur-Anleihen relativ vergleichbar aus:

Ertragsaussicht, Laufzeit, Erfolgsgeschichte, Nachhaltigkeit, Auszeichnungen und Rabatt sind ebenso identisch wie vorteilhaft.

Das muss auch so sein, denn eine überzeugende Kapitalanlage braucht signifikante Wiedererkennungsfaktoren.

Allerdings wäre apano nicht apano, wenn wir Ihnen als Anleger nicht einen überzeugenden Mehrwert für Ihre Anlageentscheidung liefern würden.

Kurz auf den Punkt gebracht: Als ich die einzelnen Projekte der Wasser-Infrastruktur-Anleihe 7 gesehen habe, war mein erster Gedanke: „Das sieht ja echt lecker aus!“

Wie kommt das?

Ein tragender Teil des Portfolios bei der Wasser Infrastruktur Anleihe 7 ist die „Greenhouse Project Anleihe“ (Emissionsnr. 54158).

Martin Klöck, Vorstand der Signina Capital AG, die Berater bislang aller Wasser-Infrastruktur-Anleihen ist, hat uns das Investment wie folgt „schmackhaft“ gemacht:

Der amerikanische Markt für Salat und Grüngemüse wird zu 80% von kalifornischen Produkten und Erzeugnissen beherrscht. Kalifornischer Salat wird auf freien Feldern angebaut, benötigt künstliche Bewässerung (denn „It never rains in Southern California!“) und noch mehr Dünger. Dann steht für einen Teil der Ernte (2 Ernten pro Jahr gibt es hier) die lange Reise mit dem LKW an die Ostküste an. Auch in den USA sind die Transportkosten drastisch gestiegen. Viele Gallonen Diesel und tonnenweise CO2 später kommt ein Teil der grünen Blätter dann braun an.

Klingt alles nicht so gut? Ist es auch nicht. Und so soll es nicht bleiben!

Auch Signina ist eine Ideenschmiede, wie apano Investments.

Wäre es nicht viel besser, den Salat für die Ostküste an der Ostküste anzubauen?

Wäre es nicht viel besser, den Salat dann planbar in Gewächshäusern anzubauen?

Und zwar in Gewächshäusern auf dem neuesten Stand der Technik? Mit 100% sonnendurchlässigen Gläsern, Sonnenstrom und Abwasserwiederaufbereitung vom Besten?

Ein Klick auf https://www.vanderhoeven.nl/ liefert Ihnen die aktuellen Hintergrundinformationen darüber, wer bei der „Greenhouse Project Anleihe“, die Bestandteil der Wasser-Infrastruktur-Anleihe 7 ist, die Technik liefert. Van der Hoeven steht für High-Tech-Gewächshäuser mit der vollen Energie der Sonne: Erfahrung, Expertise und Ertrag unter Glas!

Vieles spricht dafür, Salat in Virginia an der Ostküste für die Ostküste anzubauen:

Weniger Transportkosten, weniger Lastwagenabgase, flacherer ökologischer Fußabdruck – Nachhaltig!

Weniger Bewässerung, weil im High-Tech-Gewächshaus weniger Gießwasser verdunstet => Nur 1 Zehntel des Wasserverbrauchs – Nachhaltig!

4 statt 2 Ernten pro Jahr durch Einsatz von High-Tech-Gewächshäusern – Nachhaltig mehr Ertrag!

Kürzere Transportwege und damit frischere und gesündere Ware – Nachhaltig!

Anders denken zahlt sich aus und das gilt auch für Salat.

Und der sieht echt lecker aus, hier finden Sie die Angebote der Produzenten und Abnehmer des Projekts:

Haben Sie Appetit auf die Wasser-Infrastruktur-Anleihe 7 bekommen?

Das gibt’s aber nicht bei Lieferando, sondern nur bei apano Investments.

Dann investieren Sie jetzt! Denn wer jetzt sät, kann schon am 30.11.2022 zum 1. Zinszahlungstermin erstmalig ernten!

Die Wasser-Infrastruktur-Anleihe 7 ist übrigens die Fortsetzung einer Erfolgsgeschichte. Denn alle Vorläufer liegen absolut im Plan, da die Projekte so gut ausgewählt wurden, dass die geplantenAusschüttungen in Höhe von 5,5% pro Jahr immer erwartungsgemäß fließen.

Kurz zusammengefasst:

• Verzinsungssziel von jährlich 5,5%, das von den Vorgänger-Anleihen immer erreicht wurde • Nachhaltiges und ökologisches Investment mit Laufzeit unter 6 Jahren • Investition abseits der europäischen Krisenregionen in Nordamerika • Unabhängigkeit von den Schwankungen der Börsen

Zu wem passt ein solches Investment? Zu dem, der sein Erspartes gegen die Inflation mit Investitionsobjekten in Nordamerika abseits der europäischen Krisenregionen schützen möchte und der zudem das gute Gefühl haben möchte, dass mit seinem Geld der ökologische Fußabdruck flacher ausfällt!

Fordern Sie jetzt unter www.apano.de/wia kostenfrei und unverbindlich Ihr Informationspaket an.

Oder rufen Sie uns an: Denn am Anfang steht immer ein gutes Gespräch. Sie erreichen Ihre apano-Kundenbetreuung kostenfrei aus allen deutschen Netzen unter 0800 – 66 88 900.

Kostenfreies Webinar am Mittwoch, den 20. Juli 2022! Sie möchten mehr direkt aus erster Hand erfahren? Dann melden Sie sich jetzt kostenfrei zum Webinar an. Am Mittwoch, den 20. Juli 2022, um 18 Uhr stelle ich Ihnen die Wasser-Infrastruktur-Anleihe 7 kurz und bündig vor. Hier geht’s zur Anmeldung: https://attendee.gotowebinar.com/register/2742474893987256845?source=e-Mail

Das wichtigste Börsenbarometer der Welt ist der S&P 500. Dieser Aktienindex enthält die 500 wichtigsten US-amerikanischen Unternehmen mit Namen wie Apple, Microsoft, Coca-Cola, Walt Disney und Chevron. Die Kursentwicklung in den ersten sechs Monaten 2022 war verheerend: der Rückgang um 20% ist der heftigste Kurseinbruch für ein erstes Halbjahr seit 1970.

Am stärksten verloren die Branchen und Aktien, die als Wachstumswerte bezeichnet werden. Das sind Unternehmen, die üblicherweise einen hohen Preis haben im Verhältnis zu ihrem Gewinn bzw. Umsatz. Der Preisaufschlag im Vergleich zu anderen Firmen/Branchen rechtfertigt sich durch hohe Zukunftserwartungen: die Anleger gehen davon aus, dass ein solches Unternehmen in den gewährten Bewertungsaufschlag hineinwächst. Die bedeutendsten dieser Wachstumsfirmen sind in einem anderen Index konzentriert: dem Nasdaq 100. Dieser sackte seit Ende 2021 um -28% ab.

Auf der Gegenseite gab es aber auch Gewinner innerhalb des S&P 500. Insbesondere Sektoren und Firmen aus dem Energiebereich sind hier zu finden, z.B. stieg Chevron um 30%. Fast alle Unternehmen und Branchen außerhalb des Wachstumssektors performten ebenfalls negativ. So verloren Transport- und Industriewerte wie Union Pacific und Honeywell ca. 15%. Regelrecht unter die Räder gerieten Automobilaktien: General Motors und Ford brachen um über 40% ein. Auch Finanzwerte wie JPMorgan oder Citigroup mussten mit im Schnitt -20% heftige Rückschläge einstecken. Nicht-zyklische, defensive Sektoren wie die Pharmariesen Pfizer und Bristol-Myers Squibb und Firmen, die Artikel für den täglichen Konsum bereitstellen, hielten sich deutlich besser, auch wenn dort die Entwicklung nicht einheitlich verlief. Pepsi-Cola verlor 4%, der große Konkurrent legte 8% zu. Philip Morris stieg um 10%, Procter & Gamble gab um 13% nach.

Insgesamt lässt sich feststellen, dass im ersten Halbjahr an den US-Börsen fast nur die Aktien derjenigen Sektoren/Firmen stabil oder gar positiv performten, die entweder im Rohstoffbereich tätig sind oder die den Konjunktur unabhängigen Grundbedarf nach Lebensmitteln und Medikamenten decken.

Warum das so war, ist leicht zu erklären: der rasante Anstieg der Rohstoffpreise begünstigte direkt die Gewinnentwicklung von Unternehmen, die diese fördern und vermarkten. Der damit verbundene Anstieg der Inflation belastete jedoch die Geldbeutel der Verbraucher, die ihre Ausgaben immer stärker zurückschraubten und lediglich bei den unverzichtbaren Grundgütern unverändert stark nachfragten. Diesen Firmen gelang es auch, ihre gestiegenen Kosten weitestgehend weiterzugeben. Um die Inflation wieder einzufangen, beschloss die US-Notenbank (FED) eine Serie von massiven Zinserhöhungen zu starten und ihre Covid-Hilfsprogramme zurückzudrehen. Die damit verbundene Verknappung der Geldströme ist gewollt: da die US-Notenbank nicht das Angebot erhöhen kann, muss sie die Nachfrage nach Gütern und Dienstleistungen abbremsen, wenn sie den hartnäckigen Preisanstieg abkühlen will – sie muss also in die Räder greifen und die Konjunktur abbremsen. Die zyklischen Branchen leiden aber nicht nur unter diesen Maßnahmen, sondern insbesondere auch, weil anhaltende globale Lieferengpässe die Endfertigung von vielen Produkten verzögern und verteuern. Mit anderen Worten: ein Teil der Nachfrage kann nicht bedient werden, so dass Aufträge liegen bleiben, was natürlich dem Umsatz und damit dem Gewinn zusetzt. Diese Lieferengpässe betreffen Bauteile und Komponenten und sind ein wichtiger Grund, warum die Preise bereits vor zwei Jahren – also lange vor Beginn der russischen Invasion in der Ukraine – begannen, so stark zu klettern.

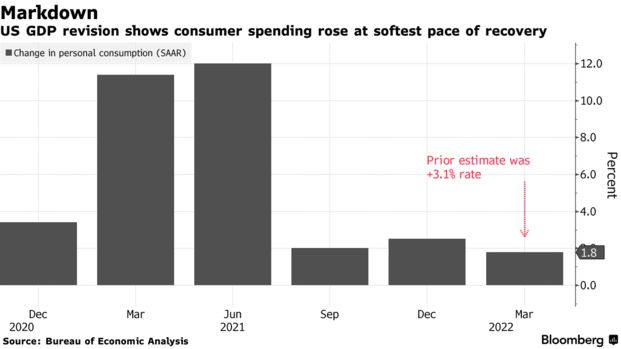

Dass die Börse ein gutes Gespür erwies, wie sehr sich die Nachfrage abschwächt, ist an dem Bloomberg-Chart vom 29. Juni 2022 zu erkennen: die Abwärtsrevision der Verbraucherausgaben im ersten Quartal 2022 ist enorm. Bereits da traten die Konsumenten also bereits auf die Bremse, obwohl die schädlichen Wirkungen von Zinserhöhungen und Vermögensverlusten aus Kurseinbrüchen bei Aktien, Anleihen und Kryptowährungen erst im 2. Quartal in voller Härte eintraten. Für April und Mai wurden mit +0,6% bzw. +0,2% nun Werte veröffentlicht, die jeweils unter den Prognosen lagen.

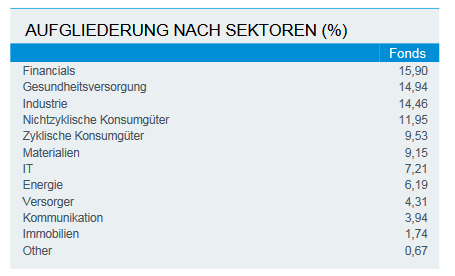

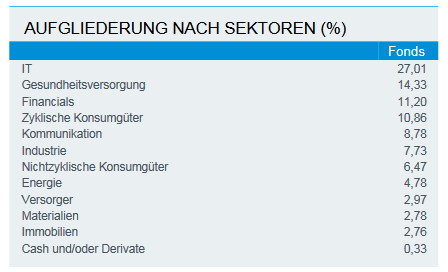

Der Blick nach Europa ergibt ein Bild, das auffallende Ähnlichkeit aber auch Unterschiede zur Entwicklung in den USA aufweist. Der wichtigste Index hierzulande ist der STXE 600, der die größten Unternehmen Europas beinhaltet. Das europäische Pendant zum S&P 500 gab um 17% nach, verlor also trotz der geografischen Nähe zur Ukraine etwas weniger. Dafür gibt es zwei Gründe: der Index hat einen höheren Anteil an dem defensiven Sektor Nichtzyklische Konsumgüter wie z.B. Nestlé. Zudem sind mit Titeln wie BHP, Shell oder Linde auch die gut gelaufenen Sektoren Rohstoffe und Materials stärker gewichtet. Der Anteil an Wachstumswerten (IT) und Zyklischen Konsumgütern ist hingegen geringer als im S&P 500. Der zweite Grund für die etwas besserer Performance liegt in der im Vergleich zur FED deutlich defensiveren EZB. Diese muss Rücksicht auf diverse stark verschuldete Volkswirtschaften in ihrem Wirkungsbereich nehmen, denen ansonsten Verwerfungen drohen.

Sektorenaufteilung im STXE 600

Sektorenaufteilung im S&P 500

Quelle iShares

In Asien war die Kursentwicklung im ersten Halbjahr deutlich entspannter. Dank niedriger Inflationsraten in Japan konnte die Notenbank dort ihren ultralockeren Zinskurs weiterfahren. Da deshalb das Zinsgefälle zwischen japanischen und US-Staatsanleihen immer größer wurde, geriet der Kurs des Yen ins Rutschen, was für die Export orientierten Unternehmen des Landes hilfreich war. Der Leitindex Nikkei 225 verlor in den vergangenen sechs Monaten lediglich ca. 9%. Mit -6,6% sogar noch stabiler präsentierte sich der Shanghai Composite Index. Hier waren zunächst zwar die Kurse rasant um 20% eingebrochen. Als Ende April Chinas Regierung jedoch eine Art Burgfrieden mit den bis dato schikanierten großen Technologieunternehmen des Landes schloss, starteten die Aktien eine rasante Erholungsjagd. Hierbei haben drei weitere Faktoren geholfen: viele professionelle Investoren waren unterinvestiert oder sogar auf fallende Kurse positioniert, so dass es zu hektischen Eindeckungen kam. Zudem lockerte China zuletzt die stringenten Covid-Beschränkungen ein klein wenig und zudem hat die chinesische Notenbank dank niedriger Inflation großes Potenzial, um die Ausgabenprogramme der chinesischen Regierung mit Zinssenkungen und expansiver Kreditvergabe zu flankieren. Ein großer Vorteil für China ist, dass sich das Land – ebenso wie Indien – nicht den Sanktionen zum Kauf russischer Energie angeschlossen hat und deshalb zum Schnäppchenpreis Erdöl einkaufen kann, was die Inflation unter Kontrolle hält.

Normalerweise bieten Anleihen einen guten Schutz in Zeiten fallender Aktienkurse. Das war im abgelaufenen Halbjahr nicht der Fall, im Gegenteil. Der Deutsche Bank Global Investment Grade Government Index, der 20 Staaten umfasst und einen Großteil des weltweiten Marktes für Staatsanleihen, weist mit -10% den mit Abstand größten Kurseinbruch seit seinem Start im Mai 2009 auf. Der damit einhergehende Renditeanstieg (Renditen laufen entgegengesetzt zu den Kursen) war ja eine der Ursachen für die schwachen Aktienbörsen. Denn Anleihen und Aktien stehen in direkten Wettbewerb. Je höher und damit attraktiver die Renditen sind, desto uninteressanter werden Aktien für Investoren. Auslöser des globalen Renditeanstiegs war insbesondere die Entwicklung der globalen Inflationsraten. Es ist logisch, dass Anleger bei höherer Inflation zum Ausgleich einen höheren Zins einfordern. Das passierte nicht 1:1, aber in der Tendenz. Proaktiv hat die US-Notenbank diese Entwicklung gefördert, indem sie die Zinsen für kurze Laufzeiten – nur diese kann sie direkt beeinflussen – anhob. Der Anstieg der kurzen Laufzeiten schob auch die Renditen der längeren Laufzeiten an. Wegen der Vormachtstellung des US-amerikanischen Anleihemarktes kletterten die Renditen in fast allen anderen Industrienationen mit. Der Renditeanstieg löste zuletzt Sorgen über die Refinanzierung der hoch verschuldeten Staaten wie z.B. Italien aus. Da Anleihen Südeuropas deshalb temporär gemieden bzw. massiv verkauft wurden, kam es dort Ende Mai/Anfang Juni zu drastischen Kurseinbrüchen. Freilich hat die EZB dann regulative Rettungsmaßnahmen via des PEPP-Programms angekündigt, was die nervöse Stimmung beruhigte.

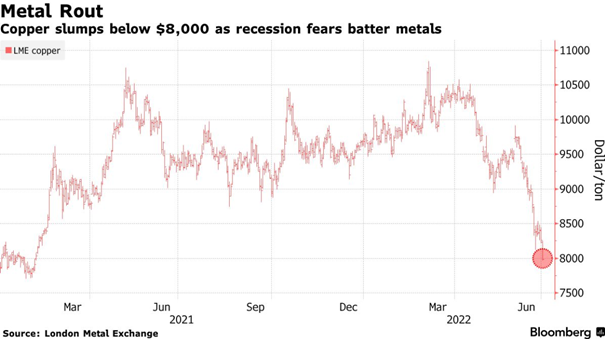

Gewinner des ersten Halbjahres waren Rohstoffe und Unternehmen, die Rohstoffe fördern. Die russische Invasion war nicht der Auslöser dieser Entwicklung, er hat sie lediglich befeuert. Der rasante Preisanstieg der Rohstoffe begann im April 2020, als viele Förderunternehmen ihre Kapazitäten massiv drosselten und der Covid-bedingten äußerst schwachen Nachfrage anpassten. Dies galt insbesondere für die Ölindustrie. Mit Pfizers Nachricht über die Verfügbarkeit eines Covid-Impfstoffes Anfang November 2020 wurde eine Kursrakete für Rohstoffe gezündet, weil die Investoren und Unternehmen von einem Kaufrausch der Konsumenten ab 2021 ausgingen. Die Wiedereröffnung geschlossener Förderbetriebe ist jedoch nicht einfach, so dass viele Kapazitäten bislang nicht wieder erschlossen wurden. In vielen Rohstoffen besteht deshalb weiterhin ein Preis treibender Nachfrageüberhang. Mit Einführung der Sanktionen gegen Russland verschärfte sich die Versorgungslage weiter, was zur nächsten Preiseskalation führte. In den letzten Wochen ist jedoch eine gewisse Beruhigung erkennbar. Rohstoffe sind einer der Haupttreiber der derzeitigen Inflation. Diese reißt inzwischen so tiefe Löcher in die Haushaltskassen der Verbraucher, dass diese ihre geplanten Ausgaben gegeneinander abwägen müssen (s.o. im Text) und daher die globalen Konjunkturerwartungen für 2022 deutlich zurück gestutzt wurden. Das schlägt unmittelbar auf die Rohstoffpreise zurück, die im Juni deshalb teils kräftig korrigierten. Zwar bleiben die Preise für Energie auf weiterhin Schwindel erregendem Niveau, aber z.B. das wichtige Industriemetall Kupfer erlitt in den letzten drei Wochen einen Kurseinbruch von 17,5% und notiert nur noch auf dem moderaten Stand vom FJ 2021.

Was ist nun für das zweite Halbjahr zu erwarten?

Die Outperformance Asiens wird vermutlich weiter gehen. Es gibt zwei handfeste Vorteile dieser Region: die geografische und in vielen Staaten der Region auch die politische Distanz zu den Geschehnissen in der Ukraine sowie die (s.o.) teils damit begründbare wesentlich günstigere Inflationslandschaft. Die lockere Zinspolitik in China und Japan tut ihr Übriges, um von der Region auch in HJ 2 eine relativ stressfreie Wertentwicklung zu erwarten.

In den USA setzt die FED vorerst ihren aggressiven Zinserhöhungskurs fort. Freilich zeigen sich Bremsspuren sowohl in den Inflations- als auch in den Konjunkturdaten. Die jüngsten Schätzungen gehen laut Nachrichtendienst Bloomberg inzwischen davon aus, dass der Zinsgipfel bereits im März 2023 erreicht sein wird und danach die FED bereits wieder beginnen könnte zu lockern. Bis dahin ist es zwar noch ein weiter Weg, sollte aber dieses Szenario Konturen annehmen, ist spätestens ab dem vierten Quartal eine deutliche Erholung der US-Aktien zu erwarten. Was die Sektoren betrifft, dürfte deren Entwicklung nicht mehr so extrem konträr laufen wie im ersten Halbjahr: die defensiven Sektoren sind wegen ihrer Stabilität im fallenden Markt nun vergleichsweise teuer geworden und der MSCI World Energy Index (vorrangig Ölaktien) hat mit 15 die höchste Bewertung seit Jahrzehnten. Auf der Gegenseite ist der Nasdaq 100 mit einem Kurs-Gewinn-Verhältnis von 25 so billig wie seit vielen Jahren nicht mehr. Insgesamt hat der S&P 500 derzeit ein Kurs-Gewinn-Verhältnis von ca. 17, was historisch günstig ist. Solange sich aber die FED unbeirrt zeigt und an den 0,75%-Zinsschritten festhält, ist eine Trendwende unwahrscheinlich. Tückisch bleiben dabei die vielen zu erwartenden Gegenbewegungen, denn eine von diesen wird dann letztendlich den Markt wieder nach oben tragen. Jedoch ist der derzeit herrschende Abwärtstrend so dominant und die Kursverluste bei vielen Investoren so stark ausgeprägt, dass eine finale Kapitulation mit einem Ausverkauf bis in den Bereich von 3300 denkbar ist. Das entspricht dem Niveau am Ende der fast 8 Jahre andauernden Goldilocks-Rallye, die mit Draghis Worten „Whatever it takes“ am 26. Juli 2012 begann und am 14. Februar 2020 mit der dann einsetzenden Covid-Kurspanik endete. Bekanntlich sind danach die Kurse dank ultra-expansiver Geldpolitik und (völlig überzogener) konjunktureller Erholungsfantasie zuerst bei den „stay at home“ und nach Bekanntgabe der Verfügbarkeit von Impfstoffen dann bei den Zyklikern derart in die Höhe geschnellt, dass das böse Erwachen unvermeidlich war. Die Kurs-Uhren auf Tag 1 vor Covid zurück gestellt bedeutet jedoch eine komplette Bereinigung und dürfte ein hoch attraktives Einstiegsniveau für langfristig planende Investoren sein.

In Europa ist die Situation grundsätzlich ähnlich, weist aber auch gravierende Unterschiede auf: die EZB wird viel handzahmer agieren als die FED, dafür sind aber die konjunkturellen Gefahren durch einige hoch verschuldete Staaten höher. Zudem ist hier das geopolitische Risiko „Russland“ erheblich präsenter, und Europa hat eine viel stärkere externe Energieabhängigkeit als die autarken USA. Da dieses Problem jahreszeitlich bedingt ab Herbst immer bedrohlicher wird, könnte es in Q 4 zu einer negativen Abkopplung von der Kursentwicklung in den USA kommen. Freilich ist das Thema in permanenter Entwicklung und kann daher noch nicht seriös bewertet werden. Mit anderen Worten: das Schlüsselthema in den USA sind die Zinsaktivitäten der FED, in Europa Kosten und Verfügbarkeit von Energie. Da besonders in Europa aber auch ein zweites Problem besteht – die „Flaschenhälse“, also Engpässe bei diversen Lieferketten, die das Angebot einschränken und die Nachfrage ausbremsen – wäre eine Lösung zumindest bei diesem brennenden Thema ceteris paribus sehr positiv zu bewerten. Es hängt viel davon ab, wie rigoros China mit der Covid-Bekämpfung umgeht. Xi Jinping sieht diese weiterhin als staatliche Prio 1 Aufgabe an, der sich die Wirtschaft unterordnen muss.

Fazit 1 „wahrscheinliches Szenario“ (50% Wahrscheinlichkeit). Auch ohne Einkalkulierung eines Schwarzen Schwans bleiben die Aussichten zunächst bestenfalls verhalten. Am stabilsten dürfte sich Asien entwickeln. Große Branchen-Outperformer sind im zweiten Halbjahr eher nicht zu erwarten. Sollten sich die Inflationsraten deutlich und nachhaltig beruhigen, ist eine entspanntere Gangart der FED zu erwarten, womit dann auch der Tiefpunkt der Kurse in den USA überschritten sein dürfte. Für Europa wird insbesondere von Bedeutung sein, wie gut/ob die Lösung der Doppelproblematik Lieferketten und Energieversorgung gelingt. Vom derzeitigen unbefriedigenden Status Quo aus betrachtet sind tendenziell auf beiden Seiten des Atlantiks weiter sinkende Kurse wahrscheinlich, unterbrochen von ausgeprägten, aber kurzlebigen Gegenrallyes.

Fazit 2 „optimistisches Szenario“ (40% Wahrscheinlichkeit). In diesem Fall sinken wegen zunehmender Zurückhaltung der Verbraucher die Rohstoffpreise und damit die Inflationserwartungen viel schneller als von den Marktteilnehmern erwartet. Das erfreut die Notenbanken, die deshalb deutlich früher ihre Zinsstraffungsmaßnahmen beenden können (Achtung: die Reduktion der Covid-bedingten Bilanzaufblähung läuft unverändert weiter). Die Renditen beginnen noch im laufenden Jahr wieder massiv zu sinken und die Börsen reagieren darauf mit einem Kurssprung insbesondere der Wachstumswerte und zyklischen Unternehmen. Fällt dies zusammen mit einer Auflösung der verkrampften Versorgungslage (Flaschenhälse), sind neue Allzeithochs bei S&P 500 und STXE 600 innerhalb der nächsten 12 Monate realistisch.

Fazit 3 „pessimistisches Szenario“ (10% Wahrscheinlichkeit). Vier potenzielle Schwarze Schwäne sind zu beachten: eine militärische Eskalation in den NATO-Raum, eine große prophylaktische Aktion Israels, um das weit fortgeschrittene Atomprogramm des Iran zu sabotieren, der Versuch einer Annexion Taiwans durch China und eine dramatische Mutation des Covid-Virus. Eskaliert der schwelende Iran-Israel Konflikt in einen offenen Krieg oder versucht China, gewaltsam Taiwan einzuverleiben, hätte dies wahrscheinlich Kurseinbrüche zumindest bis auf die Covid-Levels von März 2020 zur Folge. Im Falle einer aggressiven und zugleich bösartigen Covid-Mutation bzw. einer russischen Invasion in den NATO-Raum sind die Kursziele noch deutlich tiefer anzusetzen.

Martin Garske

Prokurist und Portfoliomanager

apano Investments

Stand: 30. Juni 2022

Cookie-Zustimmung verwalten

Um dir ein optimales Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn du diesen Technologien zustimmst, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn du deine Zustimmung nicht erteilst oder zurückziehst, können bestimmte Merkmale und Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.