Während die Weltaktien (MSCI World in EUR) im März um -13,0% fielen, liegt die Wertentwicklung des Trendfolgers Man AHL Trend Alternative (WKN: A0RNJ6) im März 2020 bei +7,2% (Stand: 31.03.2020).

Die Finanzmärkte taumeln aktuell nach unten. Es scheint nicht nur medizinisch bislang kein Mittel gegen das Corona-Virus und seine Folgen zu geben. Doch es lohnt ein Blick in die Historie, um Anlage-Instrumente zu identifizieren, die regelmäßig in Krisenzeiten die Anleger abgesichert haben. Tut man dies, so fallen sehr schnell Trendfolgestrategien, die seit Jahrzehnten etabliert sind, ins Auge.

Einer der führenden Manager auf dem Gebiet der computerbasierten Trendfolgesysteme mit einer Kurshistorie, die bis ins Jahr 1987 zurückreicht, ist das AHL Diversified Handelssystem. Das hoch entwickelte System, an dem rund 100 Investment-Professionals und Researcher mitwirken, analysiert mehr als 450 Märkte weltweit und ermittelt rund um die Uhr erfolgversprechende Zeitpunkte für Kauf und Verkauf. Das Besondere: Das AHL Diversified Handelssystem kann nicht nur von steigenden, sondern auch von fallenden Kursbewegungen profitieren. Trendfolger identifizieren und nutzen auf- und absteigende Preisbewegungen an den globalen Märkten. Die eingesetzten Handelssysteme erkennen Trends mittels Computermodellen, die nach gründlichen Untersuchungen und technischen Analysen von Preisbewegungen entwickelt wurden.

In allen Krisen seit 1987 hat AHL seine Stärke unter Beweis stellen können.

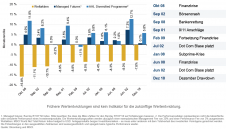

Das verdeutlicht die folgende Grafik, in der die Wertentwicklung der 10 negativsten Monate der Weltaktien (MSCI World) der von Trendfolgern insgesamt (= Managed Futures) und dem AHL Diversified Handelssystem gegenübergestellt ist:

Während also in der Finanzkrise im Oktober 2008 die Weltaktien -15,8% an Wert verloren, legte AHL um +11,8% zu. Und als im Sommer 2002 die Dotcom-Blase platzte und die Weltaktien im Juni 2002 um -8,0% nachgaben, erwirtschaftete AHL einen Zugewinn von +12,7%.

Investmentfonds Man AHL Trend Alternative im März 2020 (Stand: 31.03.2020): +7,2%

Seit 2009 verschafft der Investmentfonds Man AHL Trend Alternative (WKN: A0RNJ6) Anlegern Zugang zum AHL Diversified Handelssystem. Das bedeutet: Gewinnchancen bei steigenden und fallenden Märkten, mit hoher Liquidität durch tägliche Verfügbarkeit. Und das Ergebnis kann sich auch in der aktuellen Situation sehen lassen: Im Monat März 2020 erwirtschaftete der #Investmentfonds Man AHL Trend Alternative bislang eine Rendite von +7,2%. Im gleichen Zeitraum ging der Wert der Weltaktien (MSCI World) um -13,0% zurück (Stand: 31.03.2020).

Ursprünge des Investment-Managers gehen bis ins Jahr 1783 zurück

Das AHL Diversified Handelssystem gehört zur Man Group, einem der weltweit führenden Investment-Manager alternativer Investments, dessen Ursprünge bis in das Jahr 1783 zurückgehen. Das Unternehmen hat eine einzigartige Erfahrung bei der Entwicklung und Verwaltung von alternativen Geldanlagen und besitzt einen der längsten und erfolgreichsten Leistungsnachweise der Branche. Das von Man verwaltete Vermögen beläuft sich auf rund USD 117,7 Mrd. Davon entfallen USD 33,7 Mrd. auf das Man AHL Diversified Programme (Stand: 31.12.2019).

Der Investmentfonds Man AHL Trend Alternative (WKN: A0RNJ6) im Überblick:

| Fondsname: | Man AHL Trend Alternative |

| WKN- / ISIN-Code: | A0RNJ6 / LU0424370004 |

| Risiko- und Ertragsprofil: | 6 von 7 |

| Auflegungsdatum: | 21.07.2009 |

| Mindestanlagebetrag: | 10.000 EUR |

| Währung: | EUR |

| Bewertung: | Täglich |

| Liquidität: | Täglich |

Chancen des Man AHL Trend Alternative

• Man AHL gehört zu den weltweit führenden Trendfolgespezialisten

• Gewinnchancen bei steigenden und fallenden Märkten

• Konzipiert, um die weltweiten Markttrends auszunutzen

• Hohe Liquidität: täglich handelbar

• Potenzial, das Risiko-Rendite-Profi l eines Portfolios zu verbessern

Risiken des Man AHL Trend Alternative

• Der Erfolg des Fonds hängt maßgeblich vom Erfolg des Handelssystems Man AHL ab

• Trendfolgesysteme benötigen bestimmte Marktbewegungen, um Trends identifizieren zu können; ohne diese sind sie nicht erfolgreich

• Es können Kursrückgänge auch unter den Kaufpreis erfolgen (Substanzverluste)

• Es besteht eine erhöhte Schwankungspanne (Volatilität) des Anteilswerts

• Es bestehen Verlustrisiken, die Anlage wendet sich an erfahrene Anleger

• Beachten Sie die weiteren Risikohinweise in den Fondsunterlagen

#investieren #Geldanlegen #Finanzmarkt